课程背景:

在目前经济背景下,懂财务报表少走弯路应该成为了一种共识。某类企业频繁暴雷,和积压若干年的财务报表造假问题脱不了干系。创始人学习报表知识,提纲携领的解决企业风险,定企业发展策略,迫在眉睫。

三大报表指的是资产负债表、利润表和现金流量表。这些报表是用来记录和反映一个企业的财务状况、经营成果和现金流量情况的重要工具。

控制风险是指企业通过一系列的措施和管理方法,来降低发生风险的可能性,并减少风险带来的损失。在财务管理中,控制风险是非常重要的,因为财务风险可能对企业的稳定性和发展产生负面影响。

三大报表可以帮助企业控制风险和做出决策的背景主要有以下几个方面:

了解财务状况:资产负债表可以反映企业的资产、负债和所有者权益的状况,帮助企业了解自身的财务实力。通过对财务状况的了解,企业可以判断自身的偿债能力、流动性状况和资本结构,从而制定相应的风险控制策略。

评估经营成果:利润表可以反映企业的收入、成本和利润情况,帮助企业评估自身的经营成果。通过对经营成果的评估,企业可以了解自身的盈利能力和经营效益,从而制定相应的经营策略和风险控制措施。

跟踪现金流量:现金流量表可以反映企业的现金收入和支出情况,帮助企业跟踪自身的现金流量。通过对现金流量的跟踪,企业可以了解自身的现金流动性状况、资金运作情况和现金管理能力,从而制定相应的现金管理策略和风险控制手段。

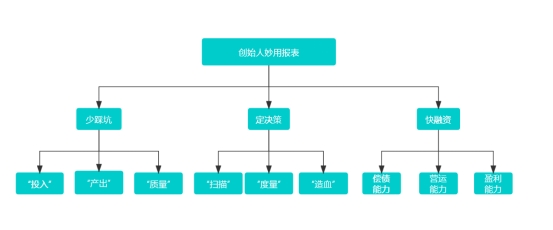

总而言之,三大报表是企业“医疗诊断书”,能看清楚企业得了什么病,“病灶”在什么地方,如何能辅之以老师的专项“望闻问切”,基本上可以解决企业“三高”“富贵病”“肥胖症”等问题。

课程收益:

1、望:如何从不同报表看不同数据的内涵和外延

2、闻:旁敲侧击,触类旁通,管中窥豹,“看”一点而可以“窥”全身

3、问:看到报表数据,就知道应该从哪些方向去找问题,找哪个部门去解决,倒逼企业利润出处

4、切:对于不同内外部业务,输出不同着重点的报表。比如银行更专注资产的利用效率,收入是否能覆盖成本,是否有能力定期还款,那就需要对这些方面的业务数据详细阐述,达到融资方和贷款方双方互信。

课程时间:1天,6小时/天

课程对象:中小企业创始人,与企业有股份绑定关系的管理者

课程方式:理论讲授+案例解析+练习+工具应用

课程模型:

课程大纲

导入:2021年孟晚舟在年报发布会上的演讲

第一讲:少踩坑——三大报表看税务风险

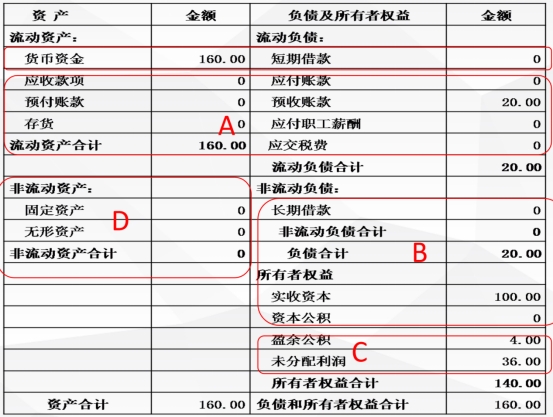

一、资产负债表看企业的“命”——企业存在的6大典型风险

1. 卖发票

2. 虚假出资、挪用公款

3. 账实不符、虚开

4. 两套账

5. 买发票

6. 现金发工资、偷逃社保

特别提示:挂“其他”字样的会计科目易产生税务风险,此类科目预示着非经营活动的货币资金进出,非正常业务的可能性很高

二、利润表看企业的“运”——从3个比率看到企业收入、成本异常

1. 成本率

2. 费用率

3. 费用结构

3. 现金流量表看企业的“质”

案例:贾跃亭的乐视造假——利润很好,但是没有良性循环的现金流,倒闭是必然

第二讲:定决策——三大报表看经营风险

一、利润表中的三个“利润”

1)营业利润=收入-成本-费用

案例:福耀玻璃的二代曹晖接班,理由是懂财务,懂报表,懂如何管理职业经理人

二、利润表分析4个重点项目

1. 营业收入+相关利润+投资收益的稳定性和现金质量

2. 管销费用是否出现不正常的异动

3. 财务费用是否与贷款规模相适应

4. 企业的业绩是否存在三大依赖

1)营业外依赖

2)大客户依赖

3)地区性依赖

三、现金流量表的造血功能

——企业靠什么造血要想清楚,这是企业生存的命脉

四、现金流量表的流血三大表现

表现一:采购

表现二:水电费

表现三:发工资

——现金流量表呈现

五、产负债表看企业运营资金缺失与否

图示:资产负债表呈现运营资金计算关系

案例:今年业绩目标1000万,日常最多投入多少周转?

第三讲:快融资——报表真善美,融资追着跑

一、向银行融资需要提供五大材料

1. 营业执照(副本)、开户许可证、特殊行业生产经营许可证

2. 公司章程

3. 法定人表人及其配偶、实际控制人及配偶有效证件;婚姻状况证明(特别是一人有限、合伙企业或个体)

4. 其他股东及财务负责人有效证件

5. 近三年及贷款当月财报

二、企业贷款不通过的七大原因

1. 资产规模偏小、净资产不多、资产负债率高

2. 销售规模不大,获利能力不强

3. 股东抽逃注册资本金或关联公司占款金额过大

4. 公司注册资本实际没到位

5. 有民间融资借贷,而且金额较大

6. 财务报表数据与其他资料严重不符,逻辑关系混乱

7. 报表数据出现技术性错误

三、融资应对策略关键两步

1. 制度建设

工具:《企业筹资管理制度》

2. 懂数据勾稽关系

工具:贷款中需要计算的关键报表指标和比率(一部分,详见《贷款需求测算表》)

——财务效益(盈利能力)状况指标

——净资产收益率(加权)=净利润*100%/(期初股东权益+期末股东权益)/2

——净资产收益率(摊薄)=净利润*100%/期末股东权益/2

3. 贷款需求测算表

两个关键公式:

——营运资金量=计算年度销售收入*(1-上年度销售利润率)*(1+预计销售收入年增长率)/营运资金周转次数

——新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的运营资金

工具:贷款需求测算表(自动计算)

郝嘉

郝嘉