课程背景:

金税四期是中国国家税务总局推出的一套企业财税管理系统,旨在提高税务管理的效率和准确性。随着金税四期的实施,企业在财税方面也正在或将要面临着一些风险和挑战。

首先,金税四期的实施涉及到企业财税数据的全面电子化和信息化管理,这对企业来说需要投入大量的资金、人力和技术支持。同时,企业需要保护好自身财税数据的安全,建立完善的财税管控系统,防止信息泄露和被黑客攻击。

其次,金税四期要求企业进行全面的财税信息申报和纳税申报,这对企业的财务人员和纳税人员的能力和素质提出了更高的要求。企业需要加强财税培训和人员素质提升,以确保申报的准确性和合规性。

此外,金税四期的实施还可能带来一些变动和调整,如税务政策的变化、税收优惠政策的调整等,这对企业的财务和税务筹划也提出了新的要求。企业需要及时了解和掌握相关政策和法规的变化,以应对风险和挑战。

针对以上风险和挑战,企业可以采取一些措施进行风险防范和应对,也是这节课出炉的初衷所在。

包括建立完善的财税管理制度和流程,加强内部管理和监控,确保财税数据的安全和准确性;加强财务和非财务人员的培训及素质提升,提高财税申报的准确性和合规性。另外,企业还可以与专业的财税服务机构合作,借助其专业知识和经验,进行财税风险评估和管理,专业的人做专业的事,减少企业的试错成本。此外,企业还可以积极与税务部门沟通和合作,及时了解税收政策和法规的变化,以避免因政策调整而引发的风险,这就需要提高税企沟通的能力和效率。另外,企业可以根据金税四期的要求,倒推数据分析,加强企业人员对报表的分析能力,加强对财税风险的检示和预测能力。通过对企业的财税数据进行深入分析,可以发现潜在的风险点和问题,并及时采取相应的措施进行应对和处理。

课程收益:

1、点面结合:掌握金税四期的底层逻辑思维,并且从财税四个重点知识方向讲解落实,并给出落地解决方法。

2、有张有弛:轻松而大道至简的把握金税四期政策方向,严谨而“锱铢必较”学习增值税、企业所得税的计算难点和重点,并可以直接用到实际工作中。

3、量化精髓:针对财务人员急需解决的财税问题,从钱账票税四个方面展开讲解财税风险,并且做了量化的归纳总结,比如用途改变的4类不可抵扣项目。

4、工具辅助:表格呈现税负率对比、增值税纳税人分类,用图示呈现22种成本费用类型,对于比较不容易理解的知识点,辅之以常识性故事案例。

课程时间:2天,6小时/天

课程对象:企业中高层管理者,企业财务管理人员

课程方式:理论框架+思维(T型财税财商财富)+企业案例讲解+互动+练习+情景游戏

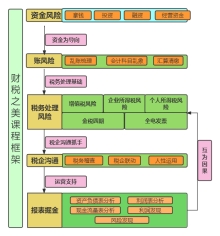

课程模型:

课程大纲

引言

一、金税四期政策重点

1. 相关文件:2021年3月,中共中国杨办公厅、国务院办公厅印发《关于进一步深化税收征管改革的意见》

2. 指导思想:

1)以服务纳税人缴费人为中心、以发票电子化改革为突破口、以税收大数据为驱动力、精确执法、精细服务、精准监管、精诚共治

2)全面推进税收征管数字化升级和智能化改造

二、金税四期具体落地方式

1. 加快推进智慧税务建设,更智能化为企业画像

2. 稳步实施发票电子化,更快发现企业偷漏税等问题

3. 深化税收大数据共享,企业信息透明化

4. 健全税收法律制度,违法必纠

5. 提高税务执法精确度

6. 无死角/不打烊/广覆盖,倒逼企业提高财税经营管理水平

7. 部门协作、社会协同、司法保障、国际合作,为企业能走向国际市场做好了政策铺垫

8. 推进社会中介组织的作用,加强行业监管,更加注重企业间的合作共赢。

第一讲:“管好钱”——金税四期关注四类资金动向(资金风险)

第一类:频繁进行现金交易,与正常经营情况不相符

——公司大额流水变动的银行政策分析

案例分析:企业经营规模资金收付频率及金额不符的收支

第二类:资金收付流向与企业经营范围明显不符

业务场景:“驴唇不对马嘴型”资金流向

案例分析:明明做餐饮的,天天收到钢铁公司的大额转账,再往影视娱乐公司转出

第三类:股东或者法人或者其他不明个人,短期内频繁发生资金支付

--资金变动频繁的政策规定

案例分析:频繁大额对私转账的异常

第四类:长期闲置的账户原因不明地突然启用,且短期内出现大量资金收付

--起死回生的企业银行账的政策规定

案例分析:企业突然有大额转账进入的异常

第二讲“算好账”——企业账目需关注的要点(账目风险)

一、增值税应税所得额的计算

1. 增值税正常税负计算和控制之税负率计算方法

公式一:增值税税负率=当期应纳增值税税额➗档期不含税销售收入✖100%

公式二:当期应纳增值税=当期销项税额-实际抵扣进项税额

公式三:实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项税额转出-出口退税-期末留抵进项税额

案例分析一:甲公司2022年3月份不含税销售收入100万,缴纳的增值税是3万。那么该企业在3月份的增值税税负率是多少哪?

案例分析二:甲公司是一般纳税人,2022年4月份不含税销售收入是200万,税率13%,销项税额26万,3月底留抵进销项额6万,4月取得12万进项税额。那么该企业在4月份的增值税税负率是多少?

案例分析三:甲公司是一般纳税人,2022年4月份不含税销售收入200万,税率13%,4月份取得购货成本160万进项发票。当期销货成本140万,那么该企业在正常的增值税税负率是多少?

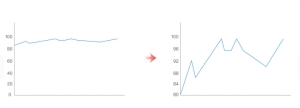

2. 企业增值税税负率预警

图示:不同企业的预警点比较

案例分析:各行业增值税税负率对比图

二、税负率不正常的原因及税负率偏低应对策略(五大方法)

应对税负率偏低的

1. 自查:申报之前,从业务真实性、完整性、准确性这三个方面进行自查,有异常的调整;

2. 自查:定期计算相关指标,税务指标精准分析

3. 对比:横向与企业往期数据对比

4. 对比:纵向与其他行业对比

5. 预设:预先计算好每月开票金额和需要取得的进项税额

案例分析:最好贴近用户行业

三、企业所得税应税所得额的计算

计算公式:应纳所得税额=应纳税所得额*税率

计算公式:企业所得税税负率=应纳所得税额➗企业应税销售收入*100%

案例分析:A公司2021年应税销售收入5000万元,利润总额550万元,企业所得税率25%。假设不考虑所得税优惠条件等因素,应纳税额为实缴税额的情况下,则其理论上的所得税税负率是多少?甲公司所在行业正常应税所得率或利润率是9%,税务系统税负率最低值为2. 20%,公司税负率是否正常?

第三讲“收好票”——企业票据的应用(票据风险)

一、无发票情况下税前扣除的两种种情形

1. 成本类发票:如采购原材料或商品及相关运费、购买设备及相关安装、采购燃料、购买服务、建筑服务等发票。

2. 费用类发票:办公类别的发票,包括快递费、电话费、办公用品、办公耗材、维修费、物业费、绿植、饮用水等。

二、无发票情况下税前扣除的成本费用情形

1. 税前扣除的两种凭证

1)外部凭证,纸质发票和电子发票、财政票据、税收完税凭证、收款凭证、分割单

2)内部凭证,公司支付员工工资的工资表、折旧计提表、材料领料单等

2. 22种类型成本费用详解

案例分析:公司有安置残疾人员就业的,可以按照实际支付残疾职工工资的100%加计扣除,以支付的工资表为证明作为税前加计扣除的凭证。

第四讲“交好税”——企业的注重的税(税务风险)

一、进项税额可抵扣项目与账目处理

1. 增值税纳税人分类增值税纳税人分类细节展示

| 区分内容 | 小规模纳税人 | 一般纳税人 |

| 计税方法 | 简易征收 | 一般计税方法 |

| 税率或征收率 | 3%或5% | 13%,9%,6% |

| 进项是否能够抵扣 | 不可以抵扣 | 可以抵扣 |

| 应取得的进项发票 | 普票 | 专票、普票 |

| 可开具的销项发票 | 普票、专票(个人除外) | 专票、普票 |

| 税款计算 | 应纳税额=不含税销售额*征收率 | 应纳税额=销项税额-进项税额 |

| 优惠政策 | 季度收入≤30万,免增值税,目前免税 | 无 |

2. 可抵扣进项的发票种类及需要进行抵扣勾选的进项发票

1)抵扣进项的发票种类

第一类:增值税专用发票

第二类:海关进口增值税专用缴款书

第三类:农产品收购或销售的增值税普通发票

第四类:高速公路通行费电子普通发票

第五类:载明旅客信息的运输发票

案例分析(收购农产品可抵扣进项税额处理方法):甲公司购入一批大米5000万,分类包装后直接销售。那么该企业这批农产品可抵扣的进项税额是多少,账务如何处理?

2)需要勾选抵扣进项发票的四大要点

要点一:增值税专用发票

要点二:海关进口增值税专用缴款书

要点三:机动车统一销售发票

要点四:高速公路电子通行费发票

二、进项税额不可抵扣项目于账务处理

1. 用途改变的四类不可抵扣项目

1)用于简易计税方法项目

2)免征增值税项目

3)集体福利

4)个人消费

案例分析:天宏公司购入一栋办公楼买价100万,进项税额13万,一楼为员工租住,二楼员工食堂,三楼办公,进项税额如何处理?

2. 因非正常损失原因不能抵扣的项目

1)非正常损失具体不可抵扣的4种类型

2)非正常损失购进货物

3)非正常损失的产成品等

4)非正常损失的不动产等

5)非正常损失的在建工程等

案例分析:B公司为增值税一般纳税人,在2022年10月末盘点中发现产品鞋子被盗100双,生产成本80元/双,公司无法分别核算这100双鞋子所耗用的材料成本及采购材料所对应的运输费用等。如何做丢失前后的财务管理处理?

郝嘉

郝嘉