课程背景:

出口退税是指国家在对外贸易中,对出口商品的增值税、消费税和关税等,按一定比例或一定金额进行退税的政策。出口退税在财税方面具有重要性的原因如下:

促进出口贸易发展:出口退税可以降低出口商品的成本,提高出口竞争力,促进出口贸易的发展。通过退税政策,企业可以获得一定的财政支持,增加出口商品的市场竞争力,扩大出口规模,增加出口收入,推动经济增长。

支持企业发展:出口退税可以减轻企业负担,提高企业的资金流动性。退税款项可以用于企业的生产、研发、市场开拓等方面,支持企业发展。特别是对于中小企业来说,出口退税具有更大的支持作用,可以帮助他们更好地参与国际贸易,提升竞争力。

维护国际市场份额:出口退税政策可以帮助企业在国际市场上保持竞争力。在全球化经济发展的背景下,各国之间的贸易竞争日益激烈,出口退税政策可以帮助企业降低成本,提高产品的价格竞争力,维护和扩大国际市场份额。

促进外汇收入增加:出口退税可以促进外汇收入增加。通过退税政策,企业出口商品的价格更具竞争力,可以吸引更多的外国买家购买,增加出口商品的数量和金额,推动外汇收入的增加,维护国家经济的稳定。

财税是企业的“大脑”,准确记录企业经营业务,精确享受国家的出口退税政策,是企业获得更高收入、成本尽可能降到最低、利润达到最大的有力支撑。

课程收益:

1、点面结合:掌握金税四期的底层逻辑思维,并且从本企业的财税重点知识方向讲解落实,并给出落地解决方法。

2、有张有弛:轻松而大道至简的把握金税四期政策方向,严谨而“锱铢必较”学习增值税计算难点和重点,并可以直接用到实际工作中。

3、量化精髓:针对财务人员急需解决的财税问题,从账务处理方面展开讲解财税具体操作,并且有针对性讲解出口退税企业的增值税这一难点,用案例分拆讲解,有的放矢。

4、工具辅助:表格呈现出口退税过程,对于比较不容易理解的知识点,辅之以常识性故事案例。

课程收益:

课程特色:

理论框架+思维(T型财税财商财富)+企业案例讲解+互动+练习

课程时间:1天,6小时/天

授课对象:财务人员

课程大纲

引言

金税四期政策解读

以服务纳税人缴费人为中心、以发票电子化改革为突破口、以税收大数据为驱动力、精确执法、精细服务、精准监管、精诚共治

第二讲 生产企业出口货物退(免)税操作流程

1.根据出口货物销售发票(增值税普通发票),在亿企代账-票据-销项发票中可以提取发票直接生成记账凭证。

附图

第二讲 增值税出口退税详解

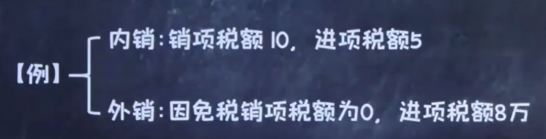

【例子】内外销售企业增值税计算方法

如何计算哪?

两类企业退(免)税办法

*“免、抵、退”税办法-具有生产能力的企业

*“免、退”税办法-外贸企业

三、计算步骤

*免-出口货物环节,免征增值税

*抵-进项税额抵减应纳增值税

*退-进项税额未抵减完的部分,予以退还

【例子】免抵退税计算方法分解

*主体是生产企业ro外贸企业判断

*生产企业出口货物的原材料判断

【案例一】生产企业免抵退计算

某自营出口的生产企业是增值税一般纳税人,出口货物的征税税率为13%,退税税率为11%。2019年5月的有关经营业务:购进原材料一批,取得的增值税专用发票价款200万,外购货物准予抵扣的进项税额26万。上月数据......计算该企业当期的“免、抵、退”税额。

【案例二】生产企业免抵退计算

【案例三】外贸公司免抵退计算

某进出口公司2019年6月出口美国平纹布2000米,进货增值税专用发票列明单价20元/平方米,计税金额40000元,增值税出口退税率13%。如何计算?

【附】

出口退税汇总申报表

出口退税风险防范清单

郝嘉

郝嘉