课程背景:

全面预算实行的背景是企业在适应市场经济发展和资源紧缺的情况下,更加注重绩效管理和资源配置效率的需要。企业经营中会遇到以下几类问题:

1、首先是缺乏准确的数据和信息:企业在编制预算时,往往缺乏准确的数据和信息支持,无法对过去的业绩和趋势进行全面的分析和预测。

2、其次是预算制定过于宏观或过于细节化:企业在编制预算时,往往存在预算制定过于宏观或过于细节化的问题。过于宏观的预算可能导致无法有效控制和管理预算执行情况,而过于细节化的预算则可能导致预算制定过于繁琐和不实际。

3、另外,缺乏有效的预算控制和监督机制:企业在编制预算后,往往缺乏有效的预算控制和监督机制,导致预算执行情况无法及时纠正和调整。

4、最后,缺乏预算编制的参与和沟通:企业在编制预算时,往往缺乏各个部门和岗位的参与和沟通,导致预算不具备全面性和可行性。

以上问题,在本次课程中会有对应理论和实际两个层面解读的解决方案,并提供即时可用的工具,让企业使用者思路清晰的达成解决问题的最终目的。

课程收益:

1、思维训练:从底层逻辑理解全面预算。报表中预算数据是现实业务的反映,做预算先拆解企业收入业务来源,从业务倒推预算数字的思维。

2、误区拆解:分解预算编制过程中的误区。预算不是财务部的预算,是全部门全员全流程预算,是所有人所有部门参与的业务流程设计。

3、流程思维:清晰梳理预算编制过程中流程。预算编制分四大步骤,启动-编制-执行-考核,最基础一环是编制,是本次课程讲解内容。

4、编制工具:工具运用带来效益效率。预算过程很繁琐,本次课程提供“自动预算计算表”,根据数据之间的勾稽关系,自动呈现企业想要的利润目标。

课程时间:2天,6小时/天

课程方式:理论讲解+案例分析+表格拆解+练习+工具应用

课程对象:财务管理人员,非财务管理人员

课程大纲

导入:预算那些事儿:预算是赚钱要搬动的第一枚“棋子”

第一讲:剥洋葱第一层——认清全面预算

一、预算是财务的事儿吗?

——关键词“全面”(俗称:三全面)

——全面预算:人人都要算账

场景再现:

1)预算是拍脑袋

2)预算做得越大越好

3)预算是各部门和老板的博弈过程

4)预算就是为了抠我们各部门的费用支出

二、预算是一种标准/标杆

1. 各司其职

结论:

1)眼睛先向内看

2)谁的责任谁负责

3)制度落实责任

4)考评检查责任到位有力度

2. 预算四大功能与四大价值

1)四大功能:计划、沟通、控制、激励

案例:减肥:先吃吧,不吃饭怎么有力气减肥

2)四大价值:战略规划、资源配置、内部控制、考核评估

第二讲:剥洋葱第二层——搞清楚预算究竟编制什么

一、预算编制8大误区

误区一:预算是财务的事儿

误区二:预算数据拍脑袋就可以了,领导怎么说就怎么做

误区三:预算就是不让大家花钱

误区四:预算数据全年不能变动

误区五:预算很死板,没有经营过程中的调整

误区六:预算就是玩儿数字游戏,落实不到实践过程中

误区七:预算缺乏激励政策

误区八:预算没有与绩效挂钩

案例:老板与财务憋3天3夜出了一版预算,得不到各部门认可

二、预算编制四步骤

步骤之一:启动预算会

步骤之二:编制

步骤之三:执行

步骤之四:考核

三、预算编制原则/方法

1. 一项原则:财务部门是主要“推手”

2. 一种方法:责任中心的预算编制和管理方法

——个人利益与企业利益绑定

3. 四个责任中心

1)利润中心

2)成本中心

3)费用中心

4)投资中心

案例:以球队比喻为各个中心解读(图示解读)

4. 利润中心如何编制预算——增量预算编制方法

案例:美团扩张发展的势头

案例:某制造业龙头企业生产总额4800亿元,看看这家企业同比销售量增长如何计算

5. 成本中心如何编制预算——杠杆预算法

案例:某家汽车生产厂家底线8000万采购成本,顶格是1. 2亿元的博弈

6. 费用中心如何编制预算——零基预算/弹性预算

案例:后勤管理部门松的零基预算及优劣势(图)

案例:一汽大众磨具开发的技术开发部门使用的弹性预算

总结

1)展示预算编制四个中心与五种预算方法关系

2)展示五种预算方法

第三讲:剥洋葱第三层——(实操)预算编制三大流程设计

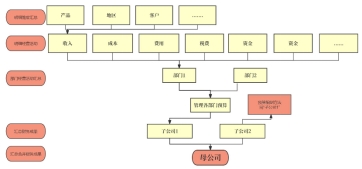

案例分析:某家船务公司预算编制图示

备注:“明细维度汇总”数据来源于财务数据,财务数据来自于各业务部门上报数据

一、公司预算流程

1. 五大经营预算

2. 四大财务预算

图示:某家公司总体预算图

图表:参与预算机构/成员及主要职责

图示:公司预算编制时间安排

——上半年做考评、下半年适当调整(遇到危机事件)

3. “12层天”预算编制法

图示:制造业企业(最复杂的预算编制)底层逻辑图

1)以销定产为基本逻辑

2)平均存货预算

3)存货以加权平均法设计

4)资产负债表预算编制可以省略

4. 各部门计算公式列示

图表:四大部门公司及勾稽关系列示

示例:销售部门——销售单价*销售数量=销售收入

示例:财务部门

——单位成本=(材料单耗+人工单耗)+制造费用单耗)

——期末存货成本=期末存货数量*单位成本

案例:某制造业企业编制预算展示

讨论:为什么要编制平均存货预算?

二、预算说明书编制

1. 必要性

——各个部门完成预算时间结点,直接影响其他部门完成度

2. 实际操作

1)预算指导手册展示

2)销售收入编制样表展示

3)产品产量预算表展示

4)材料采购预算表展示

5)产品单位成本预算表展示

6)管理费用预算表展示

7)科研项目预算表展示

8)固定资产购置预算申报表展示

工具:报表样表

第四讲:剥洋葱第四层——分步预算编制实操之销售预算

案例:国内某制造业企业,集团总部全面预算规划

一、预算编制的注意事项

1. 公式计算分解

——各个行业收入的量/价来源结构,灵活运用,每个行业底层逻辑一致

电力行业=电价*用电量

培训行业=几节课*价格/销售

旅游行业=门票数*游客数

2. 组织分解

1)销售部门预算

2)生产部门预算

3)采购部门预算

4)财务部门预算

二、销售预算编制过程中“拍脑袋”数据问题解决方案

1. 懂预测两大数据来源

1)内部:往年销量预测

2)外部:行业数据预测

2. 懂预测两类公式选择

1)销售数据平稳型

——线性回归法来预测、线性回归公式

2)销售数据“上蹿下跳”型

——蒙特卡洛模型预测、随机模拟预测、大数据模拟预测、场景模拟预测

注意:一般不运用以上预测模型,了解即可

三、销售预算编制过程中两项注意点

1. 销售价格确定的两种操作

1)据行业来定价格

案例:海运公司,一种是固定价格,签订合同时即可以定夺;一种是浮动价格,根据不同季节、不同经济行情定

2)根据过往经验来浮动定价

案例:汽车行业变动大,会根据行情和竞争来调整价格,在startofprodcction(SOP)头一年价格基础上逐年降价。

2. 销售价格确定的定性分析

案例:制造业公司有两种产品,分别是A和B。A产品相对成熟,去年收入1000万。在各种条件合和情况下,M产品的同比增长率如何计算?

讨论:预算管理的七大要素是什么?

讨论:预算成功的最关键临门一脚是哪一步?

工具:自动预算计算表

郝嘉

郝嘉