课程背景:

金税四期系统已经测试上线,构建了更强大的现代化税收征管系统,实现全国范围内税务管理征收业务的通办,实现“税费”全数据全业务全流程全数据“云化”打通,进而为智能办税、智慧监管提供条件和基础。

本课程旨在帮助学员朋友需彻底搞懂什么是金税四期?金税四期系统监管要求、金税四期最新政策以及政策趋势、金税四期下税务稽查及应对、金税四期下税务风险防范。

课程收益:

1.金税四期最新政策以及政策趋势;

2.金税四期下税务稽查及应对;

3.金税四期下税务风险防范;

课程特色:理论框架+思维(T型财税财商财富)+企业案例讲解+互动+练习+情景游戏

课程时间:3小时

授课对象:中小企业主

课程大纲

引言

【案例分析】上市公司虚开发票董事长和财务总监被判刑

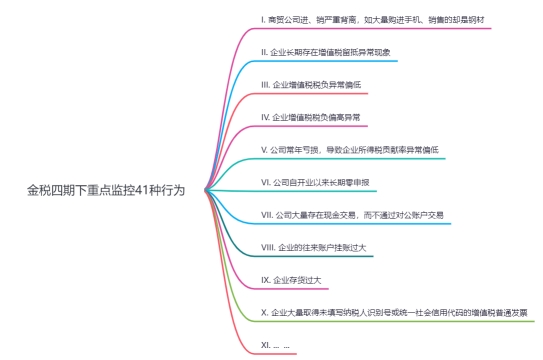

金税四期开发智慧系统

(1)智慧稽查系统工具

(2)智慧稽查系统智慧

(3)智慧稽查有多强大,360度无死角监测

1.2020年在税务执法规范性、税费服务便捷性、税务监管精准性方面取得重要进展

2.到2023年基本建成无风险不打扰、有违法要追究、全过程强智控的税务执法新体系

3.到2025年,基本建成功能强度大的智慧税务

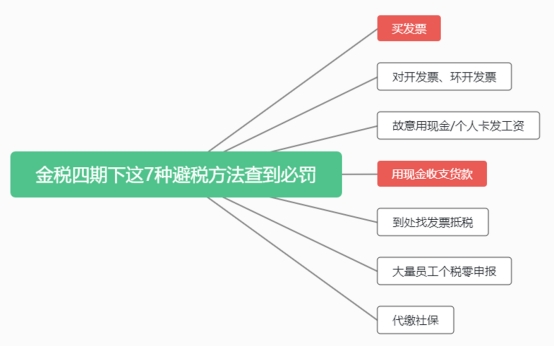

以上行为违法!

【案例分析】总承包合同中的开工保证金和履约保证金条款的税务处理与账务处理

甲房地产企业与乙建筑总承包企业签订的建筑合同中约定开工保证金条款:甲在合同签订之后的2个工作日之内向建筑企业乙支付100万元开工保证金,该开工保证金将于以后冲减甲给乙的工程款。甲房地产企业与丙建筑总承包企业签订的建筑合同中约定履约保证金条款:丙在合同签订之后的7个工作日之内必须向甲支付100万元的履约保证金。

请问以上保证金条款应如何进行账务和税务处理?

郝嘉

郝嘉