课程背景:

在目前经济背景下,懂风险、懂财务、懂以财务为基础的银行风险分析,可以少走弯路。某些房地产企业频繁暴雷,和积压若干年的财务报表造假问题脱不了干系。创始人学习报表知识,提纲携领的解决企业风险,定企业发展策略,迫在眉睫。

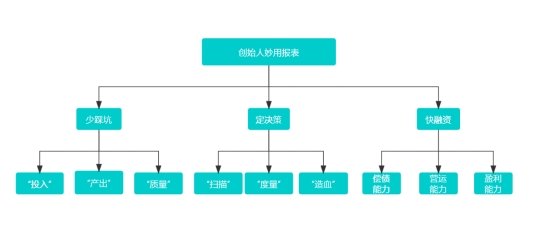

风险无处不在,体现在方方面面。以报表风险为解读关键点。三大报表指的是资产负债表、利润表和现金流量表。这些报表是用来记录和反映一个企业的财务状况、经营成果和现金流量情况的重要工具。

控制风险是指企业通过一系列的措施和管理方法,来降低发生风险的可能性,并减少风险带来的损失。在财务管理中,控制风险是非常重要的,因为财务风险可能对企业的稳定性和发展产生负面影响。

以财务为基础的风险分析和报表分析可以帮助企业控制风险和做出决策的背景主要有以下几个方面:

了解财务状况:资产负债表可以反映企业的资产、负债和所有者权益的状况,帮助企业了解自身的财务实力。通过对财务状况的了解,企业可以判断自身的偿债能力、流动性状况和资本结构,从而制定相应的风险控制策略。

评估经营成果:利润表可以反映企业的收入、成本和利润情况,帮助企业评估自身的经营成果。通过对经营成果的评估,企业可以了解自身的盈利能力和经营效益,从而制定相应的经营策略和风险控制措施。

跟踪现金流量:现金流量表可以反映企业的现金收入和支出情况,帮助企业跟踪自身的现金流量。通过对现金流量的跟踪,企业可以了解自身的现金流动性状况、资金运作情况和现金管理能力,从而制定相应的现金管理策略和风险控制手段。

总而言之,银行贷款的过程其实就是出具“医疗诊断书”的过程,能看清楚企业得了什么病,“病灶”在什么地方,如何能辅之以老师的专项“望闻问切”,基本上可以解决企业“多风险”、“缺利润”、“难融资”等问题。

本次课程收获

授课方式:

【案例】

【报表】

【故事】

【计算】

【深入浅出】

课程收益:

课程时间:2天,6小时/天

课程对象:银行客户经理,企业老板

课程大纲

【引例】欺诈风险无处不在,谁要是游戏人生,他就一事无成;谁不能主宰自己,永远是一个奴隶!

贷款是全方位的对企业客户分析过程

第一讲 借款人风险

&虚假公司:无办公地点,无正经工作人员,无生产经营

资料造假包括的6种情况

&皮包公司:

【案例】皮包公司由来:1979年改革开放初期,部分沿海城市大量的“三来一补”对外贸易(来料加工、来样加工、来件装配、补偿贸易),许多皮包公司骗贷案件应运而生。

银行防骗的四个措施:

成立时间短

办公地点不正常

员工一问三不知

合同金额巨大

【案例】深圳皮包公司骗贷1.83亿元

&空壳公司

经营场所两大特征:

一是营业场所短租

二是办公场所人员稀稀拉拉

【案例】男子注册140多家空壳公司骗贷25亿元

2.假地点

&银行授信发放阶段,现场调查需要察言观色

&银行授信发放阶段,防范措施重点是多问“为什么”

【案例】孙某把信贷员带去别人公司参观

【案例】一家公司两块牌子

假人员

&贷款人员千人千面千种表现

&银行防范措施重点是用7种方式查看其真实身份

直接上门

记住负责人相貌

观察墙上宣传栏照片

侧面打听

多种证件印证

手机号码亲自拨打

拍照留痕迹

【附】11个加强银行管理文件

《关于印发银行业金融机构案件处理三项制度的通知》(银监发)【2010】111号

《关于预防银行业保险业从业人员金融违法犯罪的指导意见》(银保监办发【2020】18号)

... ...

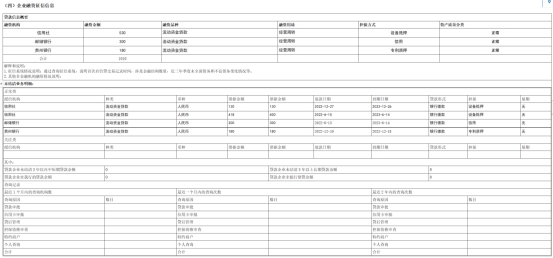

2.借款人信息采集表

二、实际控制人及配偶的五大类21种风险

1.健康风险

&暗疾

【案例】企业实际控制人罹患较难逆转的疾病

&重病

【案例】刘老板病重住院,银行暂停放款

&身亡

【案例】商贸公司实际控制人因个人原因突然自杀

【案例】法定代表人意外身亡后,银行发现生产线停工等更多问题

&失联

【案例】五金塑胶制品有限公司实际控制人突然失踪

【案例】药业集团公司法定代表人失去联系后企业生产经营受影响

2.违法违规

&涉案

企业家涉案三种常见情况:

一种是企业家自身触犯法律,构成犯罪

【案例】农业物资公司法定代表人被检察院批捕

【案例】老板入狱456天被判无罪,2.3亿元会馆已破产倒闭

&诉讼

【案例】23家酒店、22家超市老板集体被罚,无一幸免

&欺诈

【案例】武汉打掉最黑黑中介,曾多次坑害房客欺诈房东

&传闻

【案例】【案例】传闻母公司集团董事长被“约谈”,人身自由受到限制

&其他

3.资金紧张

&投机:存在大量炒股、炒期货等高风险投机行为

【案例】温州女老板非法集资炒期货亏空4亿元被判死刑

&借贷

【案例】实际控制人涉及高利贷跑路,3家银行不良贷款近1个亿

【案例】针织公司高管涉及民间借贷引发计中上门讨债

企业实际控制人民间借贷掠影两种情况:

一是借出高利贷的两种情况

二是借入高利贷的情况

【附】有关民间借贷利率的法律规定:《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(法释【2015】18号)第二十六条规定

&欠债

【案例】对于有恶意逃废债不良记录的老板坚决拒贷

&不良

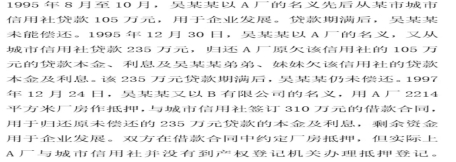

【案例】都是“第三方代理还款”惹的祸

&违约

【案例】信用卡透支不按期还款被记入征信系统

&转股:企业出现10种情况会产生股权转让

注重主业

股权激励

引进合作

对赌、代持

经营不善

股东分歧

资金紧张

股东离开

价格合适

其他原因

【资料】2011年A股市场发布1264个高管离职公告,是公司业绩下滑的一个重要信号

【规定】高管转让股份的25%比例规定

4.行为异常

&身份

【案例】法定代表人实际只是一名司机,实际控制人不明,700万放款暂缓

&离职

【案例】电器公司中方股东董事长辞职且财务总监也有辞职意向

&异常

【案例】中国企业高管跳槽频繁,这三个行业跳槽最多

5.家庭问题

&家庭:婚变给企业带来的四方面重大影响

公司财产被查封

公司经营全变动

公司上市受阻

陷入刑事案件,失去人身自由

&移民

&退休:

(1)二代接班中重点解决的三个问题

从哪里选接班人?

外部招聘

子承父业

(2)选定接班人的三种模式

“慢火煲汤”模式

“分槽喂马”模式

“接班人基金”模式

6.实控人风险监测收集方式-

第二讲 经济纠纷风险

买卖合同纠纷

借款合同纠纷

承揽合同纠纷

建设工程合同纠纷

技术合同纠纷

知识产权(专利权、商标权等)侵权纠纷

所有权侵权纠纷

经营权侵权纠纷

【案例】

加多宝被判赔王老吉14.4亿元

多年官司亏惨,市场份额被反超

四、收集企业信贷情况汇总表内容列示-银企合作调查

第三讲 账户查冻扣风险

【案例一】借款人因工程款纠纷被异地法院冻结账户1000万元

【案例二】省经侦总队到分行对涉案借款人结算账户司法冻结

【案例三】县法院违规冻结质押担保的高速公路经营收费账户

【附】有关查冻扣法律法规文件

最高人民法院《关于网络查询、冻结被执行人存款的规定》(法释【2013】20号)

第四讲 财务报表分析逻辑框架

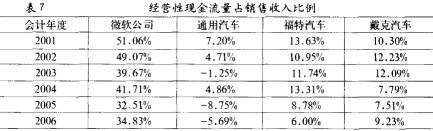

【案例】以通用GM,福特Ford,戴姆勒克莱斯勒DaimlerChrysler三大汽车公司早年间的发展为整个第四讲案例索引

1.从技术上讲,股票价格的高低是由市盈率决定的

2.从行业层面看,三大汽车公司与微软公司处于不同的行业生命周期。

三大汽车的盈利能力远不如微软,其股票市值理所当然低于微软

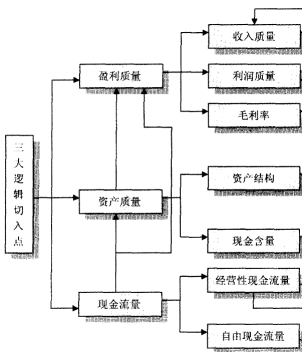

&收入质量分析

&利润质量分析

&毛利率分析

&资产结构分析

一般来说 ,固定资产占资产总额的比例越高 ,表明企业面临的技术风险也越大。

&现金含量分析:三个层次

首先资产的现金含量越高 ,企业的财务弹性就越大。

其次,资产的现金含量越高,企业发生潜在损失的风险就越低,反之,发生潜在损失的风险越高。

在分析微软与三大汽车公司的资产质量时,还应考虑未在资产负债表上体现的 ”软资产 ”。

&经营性现金流量分析

&自由现金流量分析

第五讲 虚假财务报表

&高估资产的15种预警信号

&银行人员对企业资产真实性的5种调查方法

【案例】从管件公司无法提供出口结算单据发现虚假销售收入

【案例】突然猛增的外贸业务量没有海关数据佐证不可信

【案例】在关联公司之间不停转账炮制虚假收入上亿元

企业财务报表种存在的虚假应收账款的8种情形

调查过程中应关注应收账款6种舞弊迹象

&虚增利润的6种方法

伪造合同,虚开增值税发票、虚增销售收入

与法律上无关联关系但实际有关联的公司大量交易,虚增销售收入

变相调整应收账款账龄,少提坏账准备

随意调整会计政策,实行利润操作

利用计提资产减值准备操作利润

资产不及时入账,少计摊销费用

&发现虚增利润的4种方法

不良资产剔除法

关联交易剔除法

异常利润剔除法

现金流量分析法

两种应对措施

&不法分子伪造或变造假的对账单。银行需有确认过程

&不法分子在其掌控的几家关联公司之间不停转账,营造出各个公司都有巨额经营收入的假象。银行需汇总确认总金额。

【案例】企业伪造会计师事务所公章用以出具虚假审计报告

组织复杂

高管频繁更换

财务总监辞职

高管人员有违法记录

企业诉讼

企业报表被出具“不干净”审计意见

频繁更换会计师事务所

大股东减持股票

资产重组和剥离

郝嘉

郝嘉