课程背景:

股权架构设计的时代背景是一个变化多样的环境,受到全球化、私募股权投资、监管政策、创业创新、投资者保护、公司治理、科技进步等多个因素的影响。

老板学习股权架构设计的时代背景的一些重要方面:

投资环境的变化:了解当前的投资环境和市场趋势,可以帮助老板更好地理解投资者的需求和偏好。例如,随着私募股权投资的兴起和创业投资的热潮,老板需要了解这些投资机构的特点和要求,以便在股权架构设计中更好地吸引和留住投资者。

公司治理和监管要求的变化:了解当下的公司治理和监管要求,有助于老板建立和优化合规的股权架构。例如,了解投资者保护和股东权益保护的相关法规和准则,可以帮助老板确保股权架构设计符合法律法规,并保护投资者的权益。

股权架构设计这么重要,但是一个重要的方面需要提起十二分注意,那就是“税”风险,本次课程就是从税的层面,深刻刨析股权架构如何设计,设计过程中如何避开税务风险的大坑。

课程收益:

1、了解企业股权架构设计的核心理念

2、了解企业股权架构设计涉及的重要工具

3、了解蚂蚁金服公司的股权架构设计

4、掌握至少三种股权架构设计方案

5、掌握分股不分权的底层逻辑

课程时间:1天,6小时/天

课程特色:案例+板书+表格呈现+政策讲解+图示直观化设计

课程对象:创始人/老板/老板娘/企业管理人员

课程大纲

导入:开公司最重要的三种税

1. 增值税:13%,毛利为基础

2. 企业所得税:25%,利润为基础

3. 分红个税:20%,净利润为基础

案例:王老板10月收入1000万元,成本700万,费用200万,利润100万,企业所得税5万,净利润95万,创始人或者股东有意愿拿钱回家,如何操作?(计算过程+底层逻辑+税务风险内涵)

第一讲:SWOT分析——三种持股方式优劣势分解

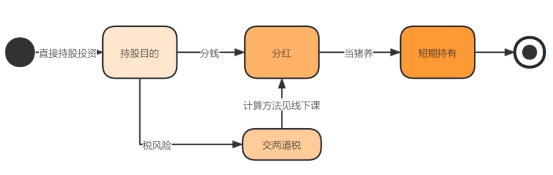

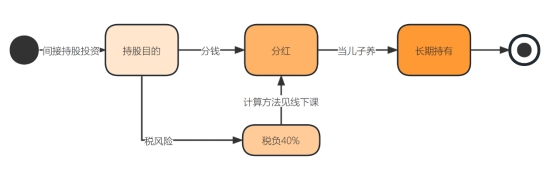

股东分红个税分析:3种高额的分红个税解决之道

第一种持股方式:自然人直接持股

三个缺点:分红不免税、转赠要交税、亏损浪费

二个优点:卖掉股份直接拿钱、免双重征税

计算公式:

1)企业所得税=利润*25%

2)净利润=利润*75%

3)分红个税=净利润*20%=利润*75%*20%=利润*15%(注意换算方法)

第二种持股方式:有限公司间接持股

二个缺点:卖股直接变现、双重征税

三个优点:分红免税、转增不交税、亏损抵税

案例:净利润不分红怎么用?

第三种持股方式:有限合伙间接持股

——混合架构(3种模式混合运用)

持股目的:“以终为始”--总结四种分红方式的底层逻辑:分红+卖股变现

案例:马总初始投资1000万。2020年亏损300万,2021年亏损500万,公司是继续运作,还是歇业?此时亏损的800万是否有用?

情况一:1. 0版本,马总自然人投资,亏损即亏损,没有用!

情况二:2. 0版本,马总有限公司投资,亏损即抵税,可用!

第二讲:创始人绝对控制权的设计方案

一、从两种情况看持股目的

1. 持有股份,把股份当“猪”养,交两道税

2. 持有股份,把股份当“儿子”养,总体税负40%

二、有限公司间接投资的六大优势

优势一:打通资金回流通道

优势二:无分红个税损失

优势三:有利于家族传承

优势四:延迟纳税

优势五:避免税务风险

优势六:注销手续简便

案例:假设马总投资项目之一的建材公司财税混乱,会形成“一颗老鼠屎坏一锅汤”效应

三、分股不分权的两个方向

1. 三类不同股权设计,看创始人分股不分权

案例:京东公司有规模,有现金流,但是无利润,为什么值钱?做大做强的需要

2. 分“钱”和分“权”,公司才能做大做强

3. 建立高管及金主分股不分权的股权架构

案例:马总创业,以GP身份占Y合伙公司1%股权,但是占绝对控制权

案例:分股不分权复杂版

附:股权架构设计合同模板

郝嘉

郝嘉