课程背景:

企业发展离不开国家政策支持。

自《指导意见》出台后,给企业指明了奋斗方向。国家强调要做强做优做大国有资本,培养具有全球竞争力的世界一流企业,要加快建设一批产品卓越、品牌卓著、创新领先、治理现代的世界一流企业。

为帮助企业解决经营风险及财务转型升级,探索加快构建世界一流财务管控体系,更好地助力企业做强做优做大,本课程以国家政策为依托,以会计准则为依据,从企业视角,列举国内**实践案例,以帮助企业理解与建设与世界一流企业相适应的世界一流财务管理体系,有力支撑服务国家战略,有力支撑建设世界一流企业,有力支撑增强国有经济竞争力、创新力、控制力、影响力、抗风险能力。

课程收益:

1.帮助学员理解企业财务转型升级的宏观环境与政策背景;

2.帮助学员掌握财务数智化转型的方向与思路;

3.帮助学员掌握运用政策要求,发现经营风险,找到企业发展路径;

受益人群:企业中高层管理者

授课方式:案例、故事、比喻等多种方法与理论相结合,寓教于乐,互动调动学员积极性

授课时间:0.5天,6小时/天

课程大纲

第一讲 懂天时:《关于中央企业加快建设世界一流财务管理体系的指导意见》政策引导

【案例】看某企业如何利用政策,抓住形势组织企业经营案例分析

一、新时代、新格局、新财务

二、1455研读

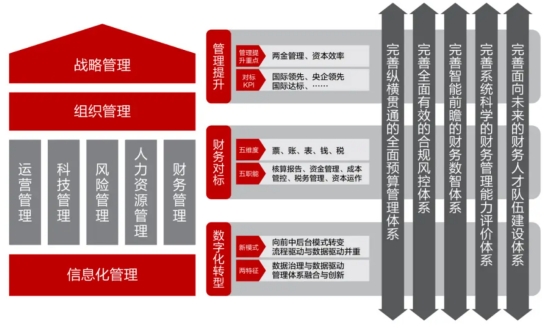

(一)加快构建世界一流财务管理体系

(二)四个变革:理念—组织—机制—手段

(三)五项职能:核算报告—资金管理—成本管控—税务管理—资本运作

(四)五大体系:全面预算体系—合规风控体系—财务数智体系—管理能力评价体系—人才队伍建设体系

(五)四种方式:加强组织领导—找好贯彻落实—强化培训交流—持续跟踪评估

三、《指导意见》在技术层面呈现以下两大关键特征

加强数据源端治理,提升数据质量,维护数据资产,激活数据价值”

“支撑战略、支持决策、服务业务、创造价值、防控风险”

三位一体管理架构

五、加快推进司库管理体系落地实施

“监控难、管控差、周转效率低”

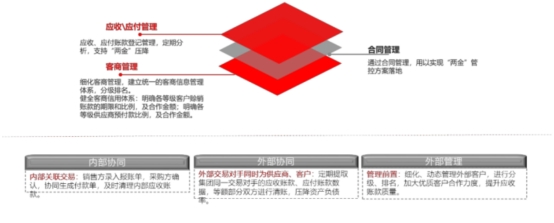

六、完善资金内控体系

完善资金内控体系,将资金内控规则嵌入信息系统

【课堂练习】有关内控体系建设大题拆解

【案例】财务BP,进驻修理费预算编制工作中的”高定“服务

一、完善纵横贯通的全面预算管理体系

(一)推进战略级预算:树“边界”划“红线”

(二)纵横贯通的闭环管理

【讨论】战略、预算、环境的关系是什么?

(三)实现全面预算与企业战略、中长期发展规划紧密衔接

(四)预算编制与业务计划的衔接

(五)预算管理与考核的衔接

二、完善全面有效的合规风控体系

风险管控的分类分管地图

【讨论】信用风险防范的关键手段是什么?

【案例】“时尚”存货变“过气”滞销品,谁的责任?

【案例】并购估了个值怎么就被“收割”了呢?

【案例】重金收购的公司,鸡飞蛋打的结局

三、完善智能前瞻的财务数智体系

(一)纵横贯通的高度集成:一张网、一个库、一朵云

(二)积极探索财务数字化转型的有效路径

四、完善系统科学的财务管理能力评价体系

(一)构建管理能力评价体系四原则

(二)客观评价以持续促进财务管理工作质量提升

五、完善面向未来的财务人才队伍建设体系

(一)复合型人才能力框架

(二)财务人才结构从金字塔向橄榄型的转变

郝嘉

郝嘉