课程背景:

企业合理合法合规发展,是全球经济发展的要求,与时俱进是发展的助力。可以帮助企业达成以下目标:

1.降低税务风险: 学习企业财税合规课程可以帮助学员了解税务规定,避免因为税务问题而导致的罚款和损失,降低税务风险。

2.提高财务管理能力: 企业财税合规涉及到企业财务管理的方方面面,学习这门课程可以帮助学员提高财务管理能力,有效管理企业财务。

3.增强竞争力: 合规经营可以提高企业形象和信誉,增强企业的竞争力,吸引更多的投资者和客户。

4.有效防范风险: 企业财税合规课程还可以帮助学员了解企业可能面临的财务风险,并提供相应的应对策略,有效防范风险。

课程收益:

1.了解法律法规

2.学习风险管理技巧

3.提升财务管理能力

4.增强合规意识

受益人群:企业管理者

授课方式:理论+实践,案例+分析,故事+名言

授课时间:1天,6小时/天

课 纲

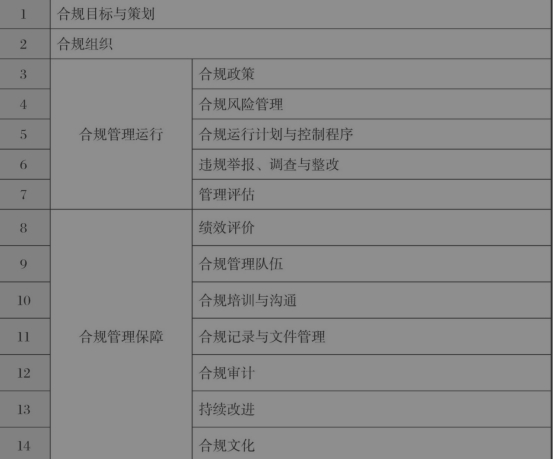

引言:企业九大合规管理体系

第一讲 数字目标化思维:聚焦是合规的开始

【案例】建筑施工企业岗位固有合规风险识别与评估案例

【小案例】辅助理解

【案例】销售总监与老板沟通如何管理市场和客户合规问题

【案例】裁员的成本如何考量?

【案例】小和尚烧水

【案例】某建筑施工企业的财务系统建设目标

3.目标如何分解

【工具和方法】流程制度分解描述工具——“1+6”结构流程图

第二讲 业务决定纳税思维:业务是合规的基础

【案例】某汽车企业,廉洁风险重点岗位监督管理机制介绍

一、企业缴多少税与财务部门做账没有关系

【案例】财务人员或者管理者短期行为背后原因

【案例】空调厂家销售案例分析

二、发票对纳税的影响

【案例】关于取得发票相关规定的培训

三、交易主体不同对纳税的影响

【案例】买办公楼是以个人名义还是以企业名义买?

四、销售环节对纳税的影响

【案例】牛奶促销的故事

【案例】开发商促销的故事

五、采购环节对纳税的影响

【案例】同等商品同等金额采购分析

六、人力资源部门发工资环节对纳税的影响

【知识链接】CRS法案

【知识链接】个人银行账户管理

【知识链接】大额交易报告管理办法

2.个人所得税要规划,但不能不缴

【工具和方法】岗位合规风险识别评估工具

第三讲 现金为王思维:“气血”畅通的关键

【案例】金融公司合规风险识别评估案例

一、收入、利润及现金的关系

二、应收账款决策要充分考虑现金资源

【案例】现金余额表

【案例】一家企业为什么会倒闭的故事

三、企业现金流断裂的主要原因

四、经营管理决策要平衡好企业造血、献血、输血三者的关系

【图示】造血、献血、输血三者关系

郝嘉

郝嘉