课程背景:

财务分析是企业数据分解运用的第一步,但是,为什么它不能是数据分析的终止哪?为什么还需要对数据进一步加工,进一步经营分析哪?

经营分析社会需求是指对特定市场或行业中的社会需求进行详尽研究和分析的过程。了解和解读社会需求背景对于企业制定战略、开展市场营销和产品开发等方面至关重要。

社会需求背景是指影响和塑造消费者需求的社会、经济、文化和技术因素。这些因素可以包括人口结构、收入水平、教育水平、生活方式、价值观念、科技进步、法律法规等。通过分析社会需求背景,企业可以更好地了解消费者的行为和偏好,从而调整自己的产品和服务以满足市场需求。

通过经营分析可以达成以下企业目标:

深入了解目标市场:通过研究社会需求背景,企业可以了解目标市场的人口特征、消费习惯、购买力等信息,从而更好地定位和吸引目标消费者。

发现新的商机:社会需求背景的分析可以揭示潜在的市场机会和未满足的需求。企业可以基于这些发现开发新产品或服务,满足市场的需求并获取竞争优势。

预测市场趋势:通过观察和分析社会需求的演变,企业可以预测市场的趋势和变化。这有助于企业在市场竞争中保持敏锐的洞察力,并及时调整战略以适应市场的变化。

提高产品和服务的质量:了解社会需求背景可以帮助企业更好地理解消费者的期望和需求。企业可以根据这些需求进行产品创新和改进,提高产品和服务的质量,增强竞争力。

总之,经营分析社会需求背景是企业实现市场成功的重要一环。通过深入了解社会需求的背景,企业可以更好地理解市场和消费者,制定相关策略,并提供满足市场需求的产品和服务。

本次课程收获(关键词)

授课方式:【案例】+【报表】+【故事】+【计算】+【深入浅出】

课程收益:

通过学习财务分析内容和经营分析内容,可以达成以下目标:

提高财务决策能力:财务分析是评估企业财务状况和经营绩效的重要工具。学习财务分析能够帮助个人和组织更好地理解财务报表、财务指标和财务比率,从而做出更明智的财务决策。

优化经营绩效:经营分析课程可以教授如何分析和评估企业的经营绩效,包括销售、利润、市场份额等方面。学习经营分析可以帮助个人和组织发现潜在的问题和机会,制定相应的经营策略以优化绩效。

提升职业竞争力:具备财务和经营分析能力的人才在职业市场上更具竞争力。这些技能对于金融、投资、咨询、企业管理等职业领域都非常有价值。通过学习相关课程,个人可以提升自己的职业技能,增加就业和晋升的机会。

降低风险:财务和经营分析能够帮助个人和组织更好地了解企业的财务状况和经营风险。通过分析财务和经营数据,可以及时发现潜在的风险和问题,并采取相应的措施进行风险管理和风险规避。

促进战略规划:财务和经营分析为组织的战略规划提供了重要的支持。通过分析财务和经营数据,可以帮助制定战略目标、评估战略选择的可行性,并监测战略执行的效果。

综上所述,学习财务分析到经营分析课程可以带来诸多收益,包括提高财务决策能力、优化经营绩效、提升职业竞争力、降低风险和促进战略规划。这些收益不仅能够对个人的职业发展有益,也对组织的发展和成功具有重要的推动作用。

课程时间:2天,6小时/天

课程对象:中高层管理者,中小企业创始人,与企业有股份绑定关系的管理者

课程大纲

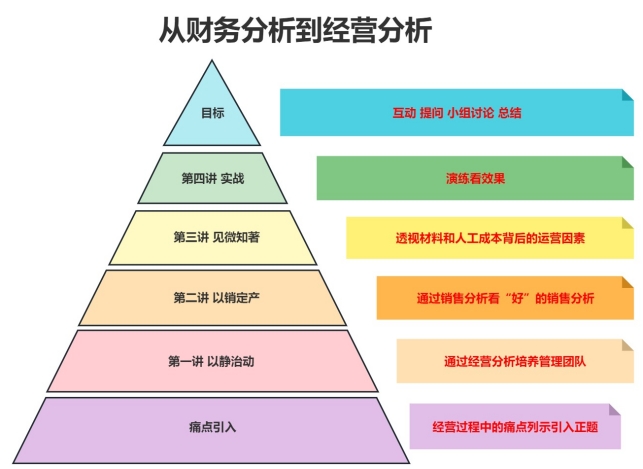

痛点引入:你是否遇到过以下这些经营决策难题?

·要达成愿景,什么样的战略才是合理?

·制定目标的时候,怎么分解目标才是合理?

·每个部门都在辛苦做事,可是,为什么结果不好?

·分析问题的时候,每个部门都在陈述事实,没有欺骗,

可是为什么结果不好?

·要解决的问题太多太多,从何下手?孰先孰后?

过程管理:如何做对的事情?

.战略调整:

产品定位+事业部定位(图示来展示)

【例】跑量产品,明星产品,差异化产品,问题产品明确区分,区分前提是找到产品的毛利率!每类产品的毛利率计算要在经营过程中实时呈现!

.目标平衡:

事业部达成共识,战略规划+战术验证

【图】远景使命和价值观,远期目标和近期目标,部门目标和个人目标平衡解决

.目标怎么来:

【图】在价值观一致基础上,建立目标体系、战略指引、预算编制和执行及评价

.路径共识:

【公式】成交路径=管理分类—定义—管理办法—数据验证—持续完善

.公司目标与个人目标统一

公司目标—关键成功要素—关键行动计划—经营结果

个人目标—关键成功要素—关键行动计划—个人收入

解决方案:业财融合-从结果出发,向过程要行动

【问题】利润表有什么用?

【问题】毛利,税前利润,息税前利润EBIT和经营者有什么关系?

【问题】如何通过分析来“引导”业务行动计划

第一讲 以静治动:通过经营分析培养管理团队

【案例】华为的实战经验,看通过经营分析如何培养管理团队

第二讲 以终为始:通过财务目标实现企业目标

第三讲 以销定产:通过销售分析看“好”的销售分析

【案例】某饮料公司的经营跌宕起伏的经营回顾

第四讲 见微知著:透视材料和人工成本背后的运营因素

【案例】测算和改善设备使用效率的综合案例

第五讲 经营分析实战演练

【附】经营分析全自动计算表,可以用于日常管理者对部门业绩进展和成绩的管控

郝嘉

郝嘉