课程背景:

全球经济换大运期间,银行系统将成为推动各行业发展的“助力器”,学习财务报表,助人助己将成为一种“时尚新势力”。

●风险管理: 通过对资产负债表和利润表的分析,银行可以及时发现潜在的风险因素,并采取相应措施加以控制。

●资本规划: 通过对财务报表的分析,银行可以确定资本需求和资本结构,制定合理的资本规划和资本管理策略。

●业务决策支持: 银行可以通过对财务报表的分析,评估业务绩效、识别盈利机会,并优化业务结构和资源配置。

●资管新规出台:通过对财务报表的分析,银行可以及时发现并解决与监管要求不符的问题,降低合规风险。

课程收益:

通过学习,银行中高层管理者会得到以下收益。

●深入了解业务运营: 通过财务报表分析课程,高层管理者可以更深入地了解银行的业务运营情况,包括资产负债结构、盈利模式、资本规划等方面的情况,从而更好地制定战略规划和业务发展策略。

●更有效的决策支持: 掌握财务报表分析技能可以使高层管理者更有效地利用数据支持决策制定。他们可以通过分析财务报表来评估业务绩效、识别潜在风险和机会,从而做出更明智的决策。

●提升风险管理能力: 财务报表分析是风险管理的重要工具之一。高层管理者通过学习财务报表分析课程可以提升风险识别和管理能力,及时发现和应对各种风险,确保银行的稳健经营。

受益人群:中高层管理者

授课方式:化繁为简,大道至简,融会贯通

授课时间:3天,6小时/天

课程大纲

第一篇 银行系统“三法一指引”新旧解读

第一讲 《固定资产贷款管理暂行办法》&《项目融资业务指引》vs《固定资产贷款管理办法》新旧法对比解读

一、第一章 总则变化

二、第二章 受理与调查变化

1.第十一条 增加借款规定

2.第十五条 强调现场调查

3.第十六条 强调贷款人真实意思表示

4.第十七条 增加贷款审批流程动作

三、第三章 风险评价与审批变化

1.第十八条 强调客户信用

2.第十九条 强调建立和完善风险评价机制

3.第二十条 增加贷款线上审批设限规定

4.第二十二条 增加关联方之间贷款限制

四、第四章 合同签订变化

1.第十五条 规定担保事项

2.第十九条 强调贷款支付管理

3.第二十条 规定详细贷款违约责任

五、第五章 发放与支付变化

1.第二十二条 加强贷款资金支付管控体系风险管理

2.第二十四条 变更名词使用

3.第二十五条 强调单笔支付金额限制

4.第二十六条 增加贷款发放细节详细规定

5.第二十七条 强调支付方式检查

6.第二十九条 增加贷款变更或中止限制

7.第三十条 增加股权变动对贷款影响

8.第三十二条 增加对项目滞留资金账户监控

9.第三十六条 增加贷款展期规定

六、第七章(新法)项目融资变化

1.第六条 增加对环境和社会风险的关注

2.第十一条 强调增加商业保险

3.第十九条 增加对过度融资的限制

七、第七章(旧法)法律责任变化

1.第三十八条 增加金融监管机构变更事项及贷后管理

2.第三十九条 强调借款合同和贷款协议变化

3.第四十条 强调关注固定资产贷款业务

4.第二十条 增加对无形资产及专利贷款规定

第二讲 《流动资金贷款管理暂行办法》vs《流动资金贷款管理办法》新旧法对比解读

一、第一章 总则变化

1.第二条 增加银行业金融机构的解读

2.第三条 增加对流动资金贷款解读

3.第九条 增加流动资金贷款使用范围限制及期限

4.其他变化

二、第二章 受理与调查变化

1.第十三条 增加小微企业贷款宽松规定

2.第十六条 增加贷款测算方法多样性规定

3.其他变化

三、第四章 合同签订变化

1.第十九条 增加流动资金贷款还款规定

2.第二十一条 增加借款人合同承诺规定

3.第二十二条 增加提前还款规定

4.其他变化

四、第五章 发放和支付变化

1.第二十七条 强调对资金使用记录良好借款人的宽松规定

2.第二十九条 增加贷款“中止”规定

五、第六章 贷后管理

1.第三十四条(新法) 增加对借款人挪用行为监控

2.第三十五条 强调对贷款展期行为相关规定

3.其他变化

六、第七章 法律责任

1.第三十八条 增加监管机构变更表述

2.其他变化

七、第八章 附则

1.第四十四条(新法) 增加对贷款人风险监控

2.第四十五条(新法) 增加对无形资产贷款规定

3.第四十六条(新法) 增加贷款金额五十万人民币以下固定资产融资需求规定

4.第四十七条(新法) 增加对互联网等贷款规定

5.其他变化

第三讲 《个人贷款管理暂行办法》vs《个人贷款管理办法》新旧法对比解读

一、第一章 总则变化

1.第八条 增加对个人消费贷款不可超过五年等规定

2.其他变化

二、第二章 受理与调查变化

1.第十五条 增加实地调查环节规定等

2.第十七条 增加贷款视频等形式规定

3.其他变化

三、第三章 风险评价与审批变化

1.第十九条 增加完善风险评价机制等规定

2.第二十条 增加线上审批中的人工复核机制等

3.其他变化

四、第四章 协议与发放变化

1.第二十三条 增加不超过20万人民币贷款电子形式完成规定

2.第二十四条 增加合同条款详细列示规定

五、第五章 支付管理变化

1.第三十一条 增加贷款使用记录良好借款人相关规定

2.第三十四条 增加贷款过程中“中止”条件规定

2.其他变化

六、第六章 贷后管理变化

1.第三十五条 增加借款人挪用贷款资金用途监控规定

2.第三十六条 增加有关贷后实地检查规定

3.第三十九条 增加对贷款展期后续管理规定

4.其他变化

七、第七章 法律责任变化

1.第四十一条 金融监管机构变化规定

2.其他变化

八、第八章 附则变化

1.第四十七条(新法) 增加对个贷审慎监管要求

2.其他变化

第一讲 财务的落地-在授信调查报告中,究竟要反映出哪些有价值的财务信息

一、授信调查报告重要作用

二、基本财务报表

1.懂三大报表

(1)资产负债表基本结构和内容

(2)利润表基本结构和内容

(3)和现金流量表基本结构和内容

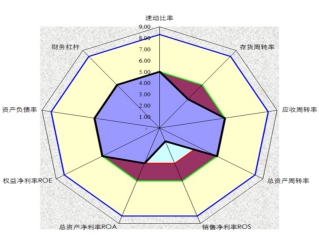

2.懂财报分析

(1)关键财务指标之流动比率

(2)关键财务指标之盈利能力比率

3.财务比率分析

(1)常用的财务比率之利润率

(2)常用财务比率之偿债比率

(3)应用于授信调查报告中

4.重点财务指标

(1)授信调查报告中需要特别关注的财务指标之净利润趋势

(2)授信调查报告中需要特别关注的财务指标之资产负债结构

(3)如何从这些指标中发现潜在的风险和机会

第二讲 财务的应用-财务风险的宏观识别

一、财务风险的内涵

1.财务风险类型:包括市场风险、信用风险等。

2.财务风险对企业影响

3.财务风险对金融机构影响

二、宏观识别方法

1.宏观识别财务风险的方法:包括趋势分析、比较分析等。

2.如何利用宏观数据来识别潜在的财务风险

3.如何利用指标来识别潜在的财务风险

4.【案例分析】

分析真实案例中的财务数据,识别其中的财务风险因素。

讨论如何应对不同类型的财务风险,包括控制措施和风险管理策略。

郝嘉

郝嘉