课程背景:

我国已进入老龄化社会,养老问题已成为国家首要解决的问题之一,政府工作报告中明确提出了全面实施全民参保计划,完善城镇职工基本养老保险和城乡居民基本养老保险制度,尽快实现养老保险全国统筹。所以,养老问题是国家问题,也是未来国民消费的方向,如何能够在了解我国社保养老体系的基础上,用商业金融工具完善客户品质养老的需求,成为每一个金融从业人员提升专业销售的方向。

本课程从了解国家社保养老,到深刻剖析目前养老现状,以及居民对养老的需求,带领学员找到养老年金销售的突破口,再结合还原场景的培训方式,训练学员掌握感性养老金销售的沟通技巧,在潜移默化中让不同年龄的客户深刻地明白未来的养老需要从现在做起,点滴规划。从而让 学员在2023重要产品突破口,共创佳绩

课程收益:

了解中国财富管理和资产重配大时代正在到来,了解中国高净值人士未来投资倾向,特别是关于对养老问题的关注

深刻剖析目前中国养老方式中存在的严重不足,更加了解如何合理规划自己的养老安排来减缓客户对未来养老的焦虑,以及尽早做出合理的养老规划

以团队共创的方式,共同绘出有能力购买,有意愿购买高额养老产品的人群特征,以及如何获客、转化系类过程

学习一套适合中国目前高净值客户的销售心法和技法,并且为客户量身定做养老规划

针对不同细分人群整理一套行之有效的话术

课程时间:1天

课程方式:讲授、案例

课程对象:客户经理、理财经理

课程大纲:

第一讲:策略篇 -养老市场的天时地利人和

一、政策面分析(天时)

1、第七次人口普查,人口老龄化带给金融业的机遇

-人口红利消失 经济进入下行周期

-人口老龄化催生健康及养老需求

-70、80面临的养老危机

-三胎政策背后的中国未富先老困局

- 大力发展第三支柱个人养老金成为养老金融改革的关键环节

2、养老税优政策的推出,商业金融作为第三支柱的作用越来越重要

解读:个税递延型养老保险,12000元养老保险

3、商业养老白皮书颁布,50-100亿养老金市场的星辰大海启航

4、个人养老金时代的宣布来临

二、资金面分析 (地利)

解读:中国居民高比例储蓄动机调研

-中国人防病防老的“安全感缺失”+ 金融工具不匹配性跃然纸上

三 客户面分析(人和)

2、三冬叠加的时代——社保的冬天

1)社保养老金替代率不足

分享:你能在社保拿多少养老金?

3、三冬叠加的时代——人生的冬天

第二讲:令人眼花缭乱的养老金融产品如何选择?

一、保险系养老产品

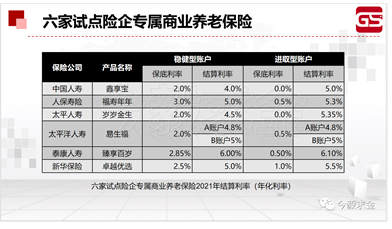

1、专属商业养老保险产品介绍

2、专属商业养老保险的特点

1)安全性高,收益保底

2)起缴点低,缴费灵活

3)账户转换机制

4)领取自由提供了10年、15年、20年以及领取终身的选项

5)费率优惠

二、银行系养老产品

1、养老理财产品定义和产品特色

2、产品介绍

3、市场潜力

1)由“四地四机构”扩展为“十地十机构”。

2)目前第二批试点工作已经启动,合计发行数量24只,发行上限扩容至2700亿元,如全部售出银行理财在第三支柱中占比将位居首位。

三、基金系养老产品

1、养老FOF基金特色

1)目前我国FOF发展以公募基金为主,体现出在“风险可控前提下,追求绝对收益”的特色。

2)养老FOF基金的缺点也鲜明

3)养老目标基金产品能够很好地满足个人长期投资、稳健增值、个性化的养老金投资需求

2、养老基金定投

1)研讨:苹果-贵买-便宜卖-是赚还是亏?

2)定投解密:平均成本法

3)基金定投的5大优势

4)养老型基金定投适合谁买?

5)基金定投牢记8点

6)组合营销是常胜之道

7)养老基金定投vs养老保险

基金定投优势:按过往业绩,一般而言收益教养老保险高,较易达成养老自由目标

养老保险优势:与生命等长,纪律性更强,但需要更长时间的准备

第三讲:销售篇 -顾问式面谈五步法

一、 KYC挖掘需求

1、养老客户群体分类及画像

2、养老客群的担心与关心

3、需求提问的能力

视频:电影《非诚勿扰》墓地女的 SPIN 技巧

4、需求确认,量化需求

3)养老金的保障缺口计算

养老替代率换算得出养老缺口

三、需求预算推导(需求激发spin+演练)

1、开启话题

2、挖掘痛点

1)是否开始考虑养老问题,有没有开始准备起来?

2)预计退休年龄,是否了解养老

3)人的寿命究竟有多长? - 百岁人生不是梦

4)明天谁来给我们养老?子女养老靠得住?未来的孤独感和无助感怎么解决?

3、伤口撒盐

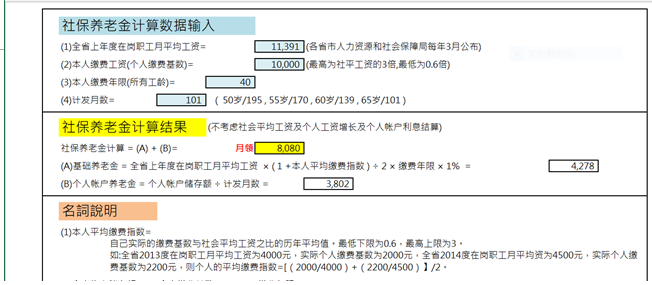

练习:我国退休养老金的试算方法,您能在社保拿多少养老金?

4、解决方案

1)用什么方式筹划养老?提供解决方案,计算需要每年准备商业养老年金金额

2)针对心理需求,养老社区养老的六大优势

5、案例:演练沟通法,掌握与客户沟通的切入点,并学会如何KYC客户

四、异议处理,黄金法则

1. 异议产生的原因

2. 小组讨论:针对方案或者实际案例总结可能遇到的客户异议,归纳三大类问题,分别分配给三组进行研讨发表。讨论15分钟。

附件 – 养老险训练营工具

1、退休规划需求与财务分析服务

附件二:养老的通关话术 - 如何与客户谈养老规划

李燕

李燕