课程背景

我们保险业务如何在后疫情后时代,重整团队士气,调整营销方案,开拓客户和渠道,达成业务目标?这都是摆在企业亟待解决的问题。

这次疫情是线上会的机遇,通过引入移动营销工具拓展营销渠道和服务手段,让我们把营销业务流程搬到了线上,从销售端到客户经营管理,以至到培训、增员和微活动,增强与客户的互动渠道,增强信任关系;并结合大数据实现海量精准获客,增加客户粘性,实现全渠道的接触客户,通过业务系统的整合使业务系统更高效。

在公司数字化战略的指引下,学会线上化经营,线下转化,将帮助我们实现弯道超车,可以成为行业的引领者。为了更好迎接这样的机会,保险从业人员的专业度和营销能力提升,成为行业发展的重中之重,本课程旨在帮助学员深入剖析疫情下的市场宏观环境和保险产品入手,从客户价值提升与线上拓展线下成交双管齐下,获得客户企业和个人发展的多赢。

二、课程亮点:

三、课程收益

落地性——课程力求简单明了,内容一听就懂,一懂就会,一会就用,一用就灵,无须二次转化,拿来即用

针对性——为保险客户量身定制,课程内容100%贴合工作实际,学会梳理客户、掌握线上成交利器朋友圈,一对一高效沟通,线下成交模型

实用性——培训突出实用效果,结合当下工作情景,给出解决要点和话术,学习之后,学员不需要转化并能直接应用到工作中,帮助保险销售人员建立一套完整的线上线下客户经营系统

生动性——突出生动性,学员了解线上线下的成交的销售逻辑,方法与工具

培训对象:保险精英,绩优人员、业务主管、理财经理

课程时间:1天

课程大纲

第一讲:宏观篇:疫情后,保险业务的发展机遇

一、2022 的财富变局

1、资金面分析

1)从余额宝破“1+”看中国利率波动式下行

资产配置面临新一番轮动,势必有大量资金调整至保险当中,市场空间巨大。

2、政策面分析

1)国家政策支持商业保险的发展

解读1:国务院办公厅关于加快发展商业保险的若干意见

3、基本面分析

2022年财富管理的关键字 – 确定性

案例:持续20年金融专业调研数据

2)未来十年百万亿的价值洼地

- 投资保险产品

- 加入保险行业

- 开保险公司

3)保险行业内在来源:社会需要

4 行业面分析 - 保险行业的风口来了

疫情对中国经济的影响,对保险行业带来的5大商机

人口结构变化背后的带来的巨大市场

4)新冠疾病引起的保险刚需

5)企业主现金流的刚需,家产隔离,痛定思痛的回心转意

案例:国美如何得救的

二、保险成熟用户画像

1、高知新贵- 70、80后为主的高收入白领

购买动机:特定人生阶段所发生的事件(工作、婚育等)导致他们的保险意识加强,保险购买主要是由他们的内在需求引起,而不是被外界因素所驱动

购买特征:对保险购买的预算最多,获取保险信息的渠道广泛(除业务员外,各渠道的选择均高于总体),高知新贵也是四类人中最信任保险公司官方渠道和第三方平台的人群

2、思路清晰的奋斗青年 – 初入职场的90后

购买动机:风险和保障意识强、决策周期短、消费潜力大、增长前景佳

购买特征:完全信任线上互联网购买模式

3、不爱计划的普通人

购买动机:通常是被恶性事件(如亲友遭遇意外或重疾)所触发而产生了购买保险的念头,较少由自身内在的需求而购买

客户特征:对买保险“没有规划”的占比要高于成熟用户总体

4、耳根软的大牌粉丝

购买动机:这类用户购买保险的需求更多的是由业务员的引导而产生的,他们是四类人中最少仔细看条款的,也是最多人基本没怎么看过条款的

他们将业务员作为主要信息渠道的占比远高于总体,只买大公司保险的占比91.5%

第二讲:销售篇 – 四大步骤开发保险客户

一、接近客户 – 线上获客法

保险营销的互联网思维,提前布局赛道

打造保险IP人设

优化“名片”:打造专业的微信个人品牌形象

案列/互动:分组练习现场优化个人微信名片

工具:线上客户标签分类法

演练:检视和调整自己的IP,尝试至少2种以上的获客工具

二、线上经营 – 赢得信任

1、客户分类经营

通过朋友圈对客户进行画像

案例:通过客户朋友圈的三方面分析,成为“看文识客”的读心术高手

3、朋友圈经营的六大思维

社交思维、专家思维、互动思维、价值思维、投入思维、客户思维

4、朋友圈4步营销法

客户画像、寻找痛点、激发买点、艺术呈现

工具:朋友圈营销模型

演练:选择朋友圈6大思维中的两种,重构你的朋友圈

5、搭建一套自己的微信CRM系统

6、演练

练习1:规整通讯录——建立现有客户“微档案”

练习2:看文识客户——朋友圈客户画像及标签提炼

练习3:文采大挑战——点评客户朋友圈的技巧

7、建立信任 - 四个私信窍门

三、激发需求 – 深度挖掘

1. 经久不衰的KYC,到底有着怎样的魔力?

案例:3种同样场景下,是否用KYC销售所带来不同的结果

2. KYC要达成的目标有哪些?

3. 如何与客户进行KYC沟通- KYC九宫格方法练习

4、不见客户,照样签单的KYC法则

精心准备一份投保咨询表 – 客户交底,意味信任,异议前置,有利成交

2) 相关关键问题

- 了解客户的债务情况和可支配资金情况(债务高,适合做高保额,消费高,适合聊维持生活)

- 想用保险解决哪些问题 – 把重疾险、医疗险、年金险、寿险的作用用大白话写出

- 了解预算,让我们产品推荐有把握

- 了解客户保险的迫切性

KYC话术演练

情景演练:根据所提供的场景,用KYC方法做需求挖掘,客户沟通和话术演练

四、交叉营销 – 资产配置法

1、跨产品资产组合配置

2、学会用资产配置方式进行交叉营销

1)会说一张图 – 家庭资产配置图

2)会用四象限

第一象限:玩转保险现金流 的7大方法

案例:黄光裕和杜鹃的真实案例

第二象限:从全家健康保单角度来看资产配置合理否

第三象限:降息时代最值得做的事情就是获得长期稳定且有复利的收益确定性产品

游戏:抢钱游戏

第四象限:从客户的生命周期切入寿险

现在的现金流+未来的现金流

3)会讲一个故事

案例:徐总传统财富传承vs 金融工具+法律工具的传承之道

演练: 如何使用标普家庭资产四象限给客户配置车险+非车险

第三讲: 经营篇– 客户经营之管理

一、客户是宝藏

客户= 新增客户 + 现有客户的持续开发

二、如何经营客户

1、如何最大程度挖掘客户的价值?

案例:一份续收清单的信息

2、每天必做三件事

三、服务植入销售

1、客户档案的建立与维护

- 客户档案建立的原则

- 客户档案建立的标准

- 每周客户档案维护四步:回顾、评估、计划、对照

2、如何将服务固化?

- 做客户有感知的服务

- 做自己可以检视的服务

- 做以终为始的服务

四、线上营销自我检视

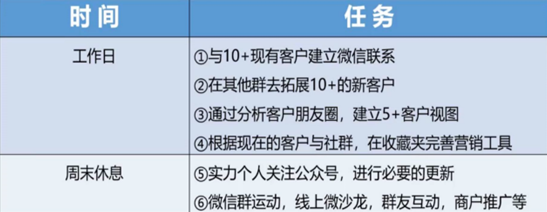

1、每日检视7件事

2、每周检视6件事

李燕

李燕