课程背景:

据胡润研究院调查数据显示,截止到 2018年,大中华区拥有千万资产的“高净值家庭”数量达到201万 户,比上一年增长 8.1%,其中拥有亿万可投资资产的“超高净值家庭”数量达到6.5万户;除了私募、私人银行和信托公司以外,越来越多的金融企业将视角也瞄向了中国的高净值客户,成为2019的发展重点和增长点。

与此同时,中国高净值人群随着时间的推演,除了对财富增长的需求外,对保险的需求和渴望也与日俱增,特别是面对未来增收的遗产税、企业经营过程中的资产隔离,子女的资金定向转移,隔绝婚姻带来的资产风险,以及未来可能需要面对的巨额医疗费用和养老费用等,保险都能非常完美地给客户提供在安全的基础上增值和保值解决方案。

这是一次世纪性的机遇,所以对于我们保险公司和营销人员亟待提升自身素养,专业能力,以为高净值人群提供全面解决方案,本课程将从宏观层面的顶层设计,到客户需求挖掘把握,再到全面为客户提供以保险为主的综合资产配置,将大额保单轻易完成,创造2019年的崭新局面。

课程收益:

了解中国财富管理和保险朝阳大时代正在到来,了解中国高净值人士未来投资倾向,特别是关于对养老问题、资产隔离、资产保全、税务筹划、财富传承、海外资产配置等方面的关注

深刻剖析目前高净值客户和企业主在财富增值、保全、各类和传承中存在的严重不足,更加了解如何合理规划来减缓高净值客户对这些存在问题的焦虑,以及尽早做出合理的保险规划

以团队共创的方式,共同绘出有能力购买,有意愿购买高额保险人群的特征,以及如何获客、转化系类过程,学会高额保单的开发之道

学习一套适合中国目前高净值客户的销售心法和技法,并且为客户量身定做高额保险规划

针对不同细分人群整理一套行之有效的话术

课程时间:2天,6小时/天

课程方式:讲授40%、案例30%、互动讨论及演练30%

课程对象:保险行业的中层和基层管理者、销售经理、客户经理、代理人及想成为销售精英的人士。

课程大纲

第一部分:了解财富管理和保险市场

第一讲:行业机遇与挑战

一、中国私人财富市场有多大?

1. 中国高净值人群的快速发展

图表:中国高净值人群资产规模与构成分析

2. 中国高净值人群的区域分布

二、中国高净值人群的投资心态和投资行为分析

1. 高净值人群的投资心态分析

2. 财富传承——高净值人群的首要目标

三、高净值人群的资产配置结构分析

图表:近五年来高净值人群资产配置的变化

第二讲:中国人的保险朝阳时代正在到来

一. 保险与财富管理概论

1. 保险是什么?

保险(Insurance或缩写为insur)

本意是稳妥可靠保障;后延伸成一种保障机制,是用来规划人生财务的一种工具,是市场经济条件下风险管理的基本手段,是金融体系和社会保障体系的重要的支柱。

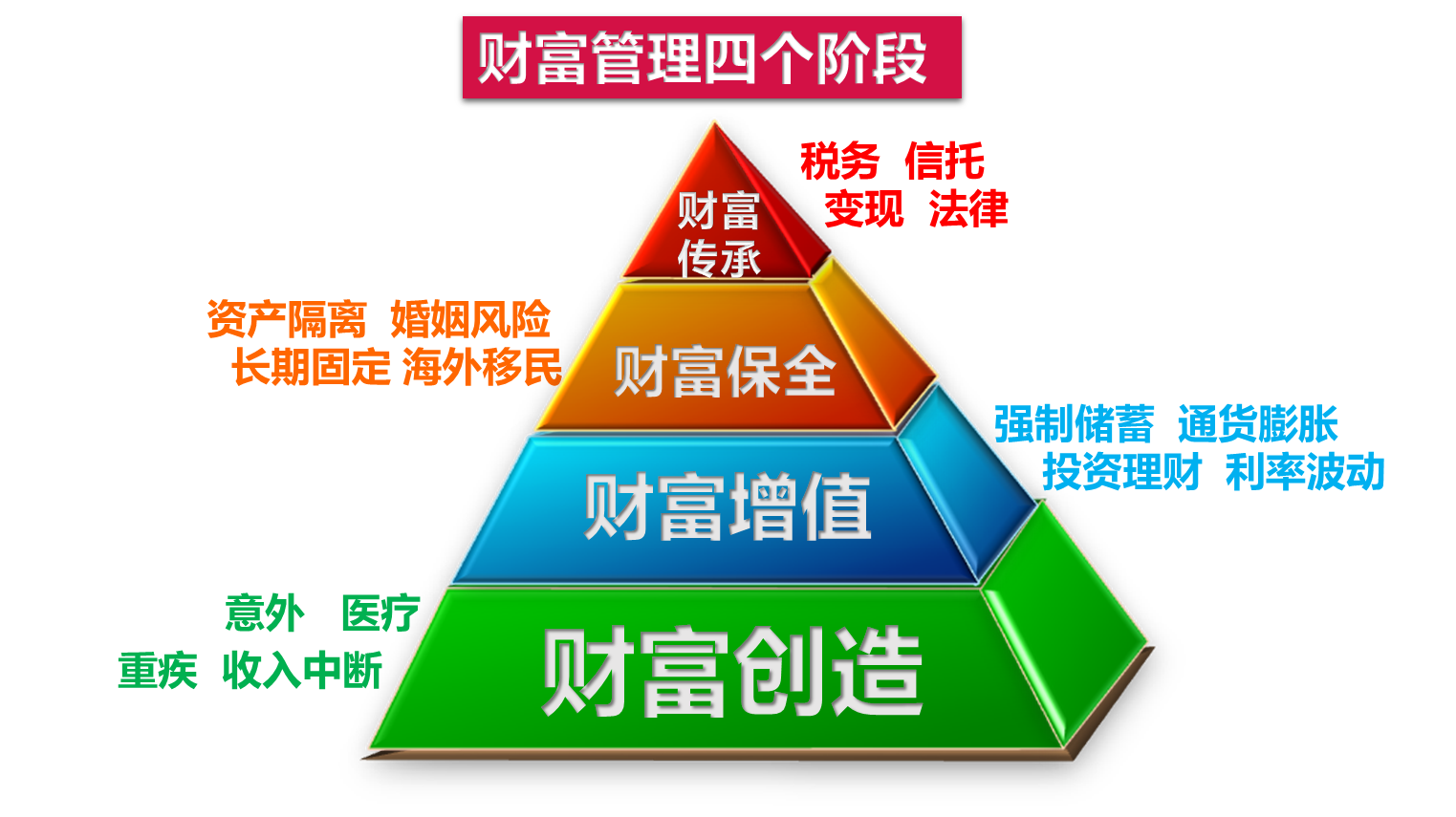

二 保险在财富管理四个阶段中的作用

1. 财富创造

案例:我们会越来越老,活着的成本比死亡更高,看看我们这辈子需要多少钱?

财富增值

互动:无处不在的税务风险,什么是CRS,给我们带来什么影响?

3.财富保全

案例:移民海外就能财富保全吗?

4.财富传承

案例:两位华人企业领袖案例,蔡万霖vs王永庆

三、中国富裕阶层遇到的挑战和误区

1. 经济下行周期来临资产泡沫开始释放

2)适当的核心城市成熟区域房产持有+适当的黄金美元持有+适当的家庭资产海外储备=是当下最佳的对冲选择!

2. 货币贬值

1)货币超额增发:中国M2发行远超其他经济体

财富杀手通货膨胀

2)过去30年中国的通胀超过每年6%;这意味着每12年财富就缩水一半;

3)1000万24年后缩水成250万,36年后缩水成125万,不到40年有钱人变成普通人;

3 全球企业和中国企业传承现状:富不过三代

4. 民企经营风险无处不在-资产需要隔离,资产亟需建立防火墙

5. 婚姻风险需要资产保全

1)婚后双方获得的下列财产

案例:婚后父母出资购房,保单在嫁妆中的设计

2)婚姻中财产保护的常用方法

a家族信托基金(超高净值客户)

b夫妻财产约定(进行婚前财产公证、签订婚前协议)

c保存好个人婚前财产的证据

d人寿保险

6.移民海外就能财富保全吗?

1)美国移民的税务风险

7 财富传承之继承风险

1)财富传承的四个找不到和一个想不到

2)无视税收风险=一夜回到解放前

四、走出困境的解决方案

保险:全世界公认的财富传承最佳选择

1. 保险免征遗产税

1)遗产税收缴举例:北京四环100平米房子一套价值500万,按草案推算需缴纳遗产税110万

2)保单抵交遗产税案例-成功实现资产传承

2. 财富传承三代

案例:犹太人传承的智慧——“三代必成望族”

1)受益金受法律保护,更重要的是:保险合同指定受益人,并有随时更改受益人的权利,由自己做主,非常的重要。

3. 资产安全-严格受法律保护

4. 是一笔与生命同在的金融资产-保单变现功能

1)较好的隔离效果

2)现金给付保单融资放大功能

3)可以指定传承人、传承比例

4)约定现金流提取、可以与生命等长

5)稳定不亏损

6)法律保障完善

7)专款专用

8)控制权

5. 领取制式化:有助后代养成财富管理的习惯,确保后代有源源不断的现金流

第三讲:高额保单的开发之道

一、高额保单开发的“六大”策略

1. 策略一:大企图

1)一个从来都没有想过做一张百万大单的伙伴,即使有百万缴费能力的客户来到面前也会失之交臂的。因为缺乏做大单的格局,你的现实成绩永远超不过你的梦想。

2. 策略二:大目标

1)很多时候我们卖不了大单,是因为我们就不知道大单给客记解决哪些问题,带来哪些帮助,销售信心不足!

3. 策略三:大规划

1)一张保单的成交一定是找到了客户的问题,发现了客户的需求,而你告诉客户这张保单恰恰可以解决他的问题满足他的需求。就成交了。

4. 策略四:大准备

1)大客户和我们见面的机会很少!每次见客户前要充分准备,对客户的家庭状况、兴趣爱好、投资状况、感兴趣的话题等尽可能做详尽的了解。

5. 策略五:大差异

1)许多大客户拿着大把现金在等着买保险,等着其实是在选择——选择代理人;选择产品;选择公司!

6. 策略六:大前提

1)专业制胜!(理财知识、形象气质、礼仪风范等综合素质的提升)

二、高端客户的十八大来源

1. 缘故关系法——利用即有人脉开拓客户的方法。

2. 陌生拜访法——-随时随地交换名片,陌生人变熟人,熟人变关系

3. 电话行销法——-深耕加广播全方位营销

4. 问卷调查法——-借机接触和交流

5. 交叉销售法——-用第三只眼睛看客户

6. 转介绍 ——客户自动倍增良策

7. 职团开拓法——-善用团队的力量

8. 优质服务法——-营销客户再次购买的机会

9. 目标市场法——-找到适合自己的细分市场

案例:一份目标市场的行销计划的价值

10. 聚会参与法——-到人多的地方找客户

11. 交换名片法——重复利用客户资源

12. 举办讲座法——-专业展示吸引客户

13. 报纸资讯法

14. 客户挖角法——竞争对手的不足就是我们的需求

15. 购买名单法

16. 网络交流法——牢记互联网的财富

17. 特定群体开拓法——-行业协会、商圈、旅伴、俱乐部、客户家等

18. 培养教父法,写下20个教父名单。

三、富人所关心的话题

1. 合理的资产配置——平衡

1)合理的资产配置:应该考虑动产、不动产以及资金的流动性,包括实业、房产、现金和金融资产。

2. 财务的安全性——保值

1)影响财务安全的几大因素:税收、债务、经营风险、婚姻、子女

3. 收益的确定性——保证

4. 未来的现金流——持续

5. 财富的顺利传承——传承

影响财富的传承几个因素:

a受益人的确定

b税收

c资产的安全

d后代的财富管理能力

四、富人理财的误区

误区一:重事业发展,轻个人与家庭理财。中国大部分富人的想法:“我现在的企业很赚钱,如果有钱,我会扩大项目,发展事业,赚更多的钱”。

误区二:理财观念缺乏,理财知识单一。中国大陆的富人们正在以一种不成熟的“哑铃状”心态“保管”着自己的财富一部分富人选择把50%的财富以现金或存款形式持有,或者使用现金替代性产品。

另外一个极端的富人们就是选择把50%的财富用于高风险类投资,参加非常投机的投资。

误区三:无法用科学的理财观做好资产配置。富人在投资行为上会出现以下两种情况:一种十分保守,将其财产放到银行定期存款了事;另一种则十分盲目,冒风险投资于某一种理财产品。

误区四:缺乏综合应用理财产品工具的能力

误区五:重一次性投资,才能让财富增长

大部分富人选择好理财产品后,喜欢孤注一掷,生怕自己赶不到好的时机。很多人,很少从投资的方法、投资的模式上去检查,而沉迷于发现最好的股票,最好的基金

互动:针对目前2019全球经济状况下,高净值人群具体的需求和渴望

五、 有效防范十大风险点

1. 企业经营风险

2. 婚姻变动风险

3. 代际不分风险

4. 世代传承风险

5. 税务风险

6. 法律风险

7. 投资风险

8. 债务风险

9. 移民风险

10. 意外风险

案例分析:徐先生55岁,20年来经营企业相当成功,在我行从50万存量提升至5000万资产配置过程。

六.大客户营销的准备

1. 准备一:知识(专业与非专业)

互动讨论:需要做哪些准备?

1)专业知识:投资产品的专业知识、国际及国内宏观经济环境的专业知识、主流投资产品的专业知识(现阶段经济状况、市场行情、私募、信托、股票、基金、房地产)。

2)非专业知识:高尔夫、国际风土人情、子女教育、企业管理、时尚奢侈品、女性可谈生活话题(美容、健身、美食)

2. 准备二:资料

1)行业和宏观信息相关资料:本期产品项目所属行业的利好报告、信托相关报告,政府政策导向

2)产品资料:产品简介、信托相关文件、与其他产品相对比的收益明细表等。

3)公司资料:公司简介、营业执照复印件

4)个人资料:名片、合同、相关职业资格

3. 准备三:心理

1)信心:对自己的信心、对产品的信心、对公司的信心、对客户的信心。

2)平常心:要做到不卑不亢、不急不躁、不紧张(建议深呼吸)接人待物彬彬有礼、言谈举止稳重大方。

3)耐心:不急于求成、明确会谈目的、设定主要目标和次要目标。

4. 准备四:形象

1)男士:深色无皱纹西装、袖扣衬衫、西服衬衫和领带的颜色不超过三色、深色袜子、正装无灰尘皮鞋、皮包为商务包、高级名片夹、可适当喷男士香水、忌有佩戴物、头皮屑、长指甲、头发不整、有胡须。

2)女士:职业套装、一色衬衫、不超过10厘米的深色高跟鞋、穿套裙着浅色丝袜、穿套装着深色袜子、需化淡妆、头发以深色调为主、长发不得散开、高级名片夹、皮包不可过于花哨、忌有头皮屑、涂染指甲油、夸张配饰。

5. 准备五:时间

1)要提前15分钟到达约定地点,如客户来访需提前30分钟做好前期准备工作。

七、演练成交四部曲

1. 开场

2. KYC

3. 异议

4. 成交

实战演练:如何对新客户张先生进行快速而有效KYC训练?

对张先生做资产配置练习

八、成交后的注意点

1. 成交后最重要的六件事

2. 与客户保持长期联系的八大工具

3. 防止失去客户的良策

4. 高端客户服务注意要点

5. 转介绍的威力

案例:小王是如何通过转介绍获得客户资源,成为MDRT的?

第四讲:小结

目前经济环境复杂,金融理财工具多样,有钱人更要理性看待,理性投资。最需要考虑的就是高净值客户需要的保险的功能

1. 合理的资产配置——平衡

2. 财务的安全性——保值

3. 收益的确定性——保证

4. 未来的现金流——持续

5. 财富的顺利传承——传承

李燕

李燕