课程背景:

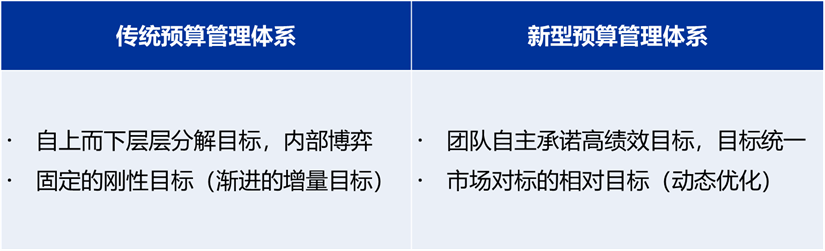

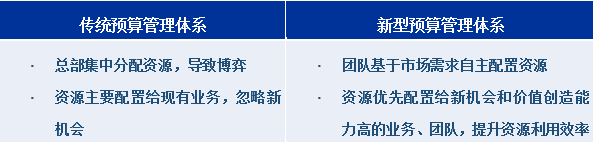

预算在组织的管理中扮演重要角色。预算管理是少数几个将组织所有关键问题融于一体的管理控制方法之一。传统的预算管理体系存在诸多局限,企业总部通过自上而下的刚性目标设定、集权静态计划与集中资源配置等方式对各经营单元进行强有力的预算控制,这容易导致总部与经营单元的博弈与冲突,不能有效激发业务单元自主挑战高目标、达成高绩效。

进入数字经济时代,外部环境变得不确定和复杂多变,难以对未来进行准确的计划和预测,组织变得更加分权和柔性,需要构建新型预算管理体系,推动预算功能创新、预算管理组织创新、预算管理流程创新、目标设定与资源配置等预算机制创新、预算管理方法创新、预算管理系统创新等,促进组织动态适应环境变化,提升竞争力和价值创造能力。新型预算管理体系从传统的刚性预算、固定目标、静态计划、集权决策与集中资源配置转变为柔性预算、相对目标、动态计划、分权决策和团队自主配置资源。

数字经济时代的预算变革聚焦五个方面:一是拓展预算的广度,构建基于内部价值单元和外部生态圈价值网络的预算管理体系;二是提高预算的细度,充分利用大数据分析,细化不同业务、产品、区域、渠道、团队等的预算管理;三是提升预算的高度,将预算与企业战略深度融合,促进战略达成;四是提高预算的深度,关注预算数据背后的路径、业务计划、团队和机制等关键成功因素;五是加快预算的速度,推进数智化预算管理,提高预算的效率和效果,支持企业战略达成与价值创造。

课程收益:

● 避免传统预算管理的局限与误区,更好地发挥预算管理的作用。

● 向多家全球500强企业学习预算管理体系创新,掌握包括预算管理流程创新、预算管理功能创新、预算管理机制创新、预算管理系统创新、预算管理方法创新等方面创新手段。

● 洞悉数字经济时代的预算变革方向与预算管理的关键成功因素,推进企业预算管理变革,促进企业战略创新、组织变革和机制创新,支持预算管理成功。

● 对标全球领先企业的预算管理实践,包括实现战略、预算、绩效评价、激励的有机整合,促进组织成员目标的统一,实现业务预算与财务预算的融合,如何激励员工自主设定高绩效目标,如何优化资源配置,如何推进数智化预算管理等,促进价值创造。

课程时间:2天,6小时/天

课程对象:企业高管、财务总监、财务经理

课程方式:

☆ 讲师讲解,介绍全球领先企业的预算管理创新理念和实践,通过逻辑缜密、深入浅出的讲解分析,让学员充分理解。

☆ 形式多样,培训采取课堂集中培训的形式进行,通过课堂讲述、图片展示、案例分析、小组讨论等方式,使学员充分掌握课堂所学知识。

课程大纲

第一讲:传统预算管理的不足

一、传统预算管理的八大局限

局限1:预算功能单一

局限2:集权资源配置

局限3:刚性预算目标

局限4:静态预算

局限5:预算流程冗长

局限6:增量预算(预算方法)

局限7:预算松弛、相互对立(预算行为)

局限8:控制与命令(预算文化)

小组讨论:如何减少目标和资源的博弈?如何减少业务与财务的对立?

二、传统预算管理的十大误区

1. 预算与企业战略脱节

2.预算与经营计划脱节

3. 财务预算与业务预算脱节

4. 预算与实际执行脱节

5. 预算与绩效评价、激励脱节

6. 按核算思维编制预算

7. 财务人员自娱自乐

8. 预算数字游戏

9. 预算编而不用

10. 预算随意调整

小组讨论:如何提高预算的效率和效果

第二讲:数字经济时代的预算管理变革方向

一、预算变革的六大驱动因素

1. 内外部环境变化

2. 预算角色变化

3. 预算理念演进

4. 管控模式变化

5. 组织变革

6. 数字化技术

二、预算管理的五大变革

1. 预算定位的变革

2. 预算主体的变革

案例分析:基于自主经营团队的预算管理分析全球500强A公司的预算单元创新

3. 预算内容的变革

分析:预算数据、达成路径和团队承诺的深度整合(以某企业数据为例)

4. 预算机制的变革

5. 预算方式的变革

案例分析:全球500强A公司的三预管理体系实现业绩达成

三、预算变革的五大方向

1. 拓展预算的广度:价值单元、生态网络

2. 提高预算的细度:业务、产品、区域、渠道、客户等

3. 提升预算的高度:战略预算管理

4. 提高预算的深度:关注达成预算的路径、团队

5. 加快预算的速度:数字化、智能化

案例分析:全球500强W公司全面实现预算效率和业绩的数字化预算管理系统

第三讲:预算管理创新设计

一、预算管理理念创新与十大关键成功因素

因素1:全面预算是基础 因素2:战略创新是方向

因素3:价值创造是目标 因素4:组织创新是保证

因素5:机制创新是驱动 因素6:自主经营是核心

因素7:目标统一是先导 因素8:信任合作是关键

因素9:业财融合是前提 因素10:闭环管理是主线

案例分析:全球500强A公司的自主经营机制(实现高目标、高绩效、高激励融合)

二、预算功能转变

1. 统一成员目标 2. 规划企业未来

3. 支持经营决策 4. 优化资源配置

5. 促进价值创造 6. 加强经营管控

7. 改进业绩评价 8. 提升激励效能

三、目标设定机制创新

三、目标设定机制创新

要点1:相对目标

要点2:相互竞标

要点3:自主承诺

要点4:相互承诺

要点5:第一竞争力

四、预算组织与流程优化

1. 预算组织变革

1)组织分权

2)从责任中心到价值中心

3)全流程协同

4)内部:价值单元预算管理

5)外部:价值网络预算管理

案例分析:全球500强A公司的网络组织变革(带动员工自助管理)

2. 预算流程变革

1)方向:战略规划

2)依据:经营计划

3)基础:业务预算

4)关键:预算执行

5)保证:预算考核

案例:IBM的从战略规划到预算管理整合的预算管理流程

四、资源配置机制创新

导入:从分资源到挣资源

分析:数智化资源决策

1. 自主配置

1. 自主配置

2. 市场配置

3. 机会驱动

4. 价值驱动

案例:全球500强A公司的自挣自花机制(促进员工主动提升资源利用效率)

第四讲:全球领先企业的预算管理实践

环节一:预算编制创新

1. 预算指引

1)宏观经济分析

2)行业分析

3)战略规划

4)业务计划

2. 预算假设

1)未来市场增长预测

2)未来采购价格变化预测

3)未来利率、汇率、税率预测

4)其他假设

3. 预算目标

1)总部提供目标指引:对标市场、行业

2)目标动态优化:收入、盈利、经营现金流的增长有竞争力

3)自主挑战高绩效目标

4)所有部门都有价值创造目标

小组讨论:不同部门的价值贡献包括哪些,如何激励

4. 预算原则

1)收入预算原则

——产品结构优化原则、价格优化原则、销量增长原则

2)盈利预算原则

a成本控制优化原则:材料成本、制造费用、人工成本

b费用控制优化原则:营销费用、运行费用

3)投资预算原则

5. 预算编制

1)优化预算内容:业务预算、投融资预算、财务预算

2)细化预算维度:业务、产品、区域、渠道、客户、团队

3)分析达成预算的路径:团队、产品、策略、机制

案例分析:IBM的预算管理细度

6. 预算审批

环节二:预算分析创新

1. 细化预算分析:业务、产品、区域、渠道、客户、团队

2. 动态分析预算执行进度:每月、每周、每日

分析:每日预算分析目的-促进动态决策与业绩持续改进(以某500强企业每日预算分析为例)

3. 及时准确反映预算执行结果:是什么

4. 洞察预实差异原因:为什么

5. 提出业绩改进方向:做什么

案例分析:全球500强W公司的产品盈利分析系统

环节三:预算考核创新

环节三:预算考核创新

1. 考核市场绩效与价值创造

2. 销售团队考核利润

3. 所有部门考核价值贡献

4. 对标评价(对标市场、内部)

5. 团队绩效评价

环节四:激励创新

1. 市场激励

2. 团队激励

3. 超利分成

4. 员工参与价值分享

环节五:预算方法创新

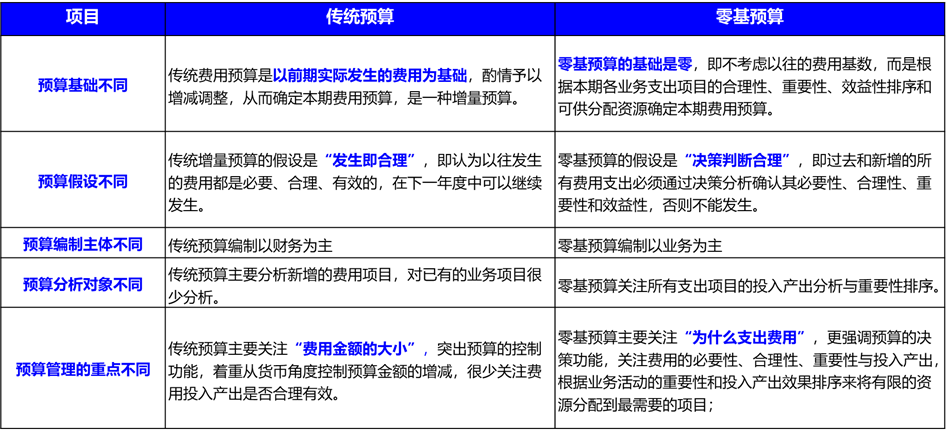

1. 超越预算

2. 全面预算

3. 零基预算

案例分析:全球500强W公司的实现资源优化配置的营销费用零基预算管理

课程收尾:回顾课程、答疑解惑

彭佳俊

彭佳俊