课程背景:

管理会计是会计的重要分支,主要服务于公司内部管理需要。管理会计是基于会计的管理和基于管理的会计,包括决策信息支持系统和管理控制系统,主要通过影响组织成员的行为来实现组织的目标,在促进企业创新变革、激发管理活力、提高价值创造能力、达成战略目标、实现高质量发展等方面具有重要的作用。市场竞争和外部环境正在发生深刻变化,企业需顺时应势,大力发展管理会计,通过规划、决策、控制、评价等管理活动促进各单位加强内部管理,提升经营管理水平与价值创造力。

企业需要构建支撑战略、规划未来、支持决策与价值创造的管理会计体系,不断创新管理会计模式,积极应用先进的管理会计工具,充分发挥财务在支撑战略、价值创造、支持决策、服务业务、管控风险方面的作用。

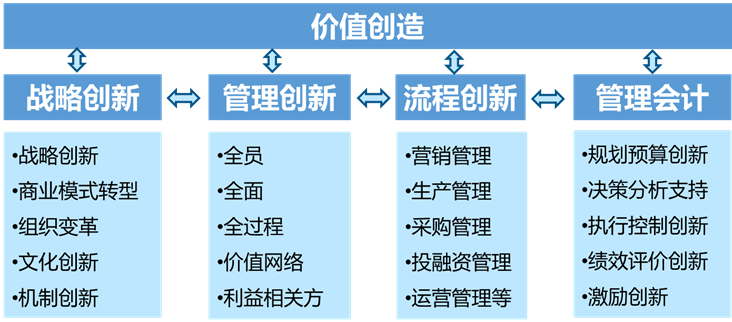

管理会计创新包括管理会计的理念创新、模式创新、机制创新、应用创新、工具创新、数智化系统创新等。通过管理会计创新,从核算财务向战略财务、业务财务转变,从记账型财务向经营管理型财务、价值创造型财务、决策支持型财务转变,推动企业实现高质量发展。

课程收益:

● 洞察管理会计的功能与关键成功要素,推进企业战略创新、组织变革、机制创新与管理会计创新,促进企业提高价值创造能力与高质量发展。

● 掌握企业管理会计体系的构建与创新方向,包括推动管理会计机制创新、管理会计应用创新等,构建支撑战略、创造价值、支持决策、服务业务的管理会计体系。

● 学习借鉴优秀企业的管理会计应用创新实践案例,包括预算管理、成本控制、绩效评价、激励等创新实践,促进企业价值创造。

● 学习管理会计工具的整合创新与应用,包括全面预算管理、作业成本管理、平衡积分卡、战略绩效评价等。

课程时间:2天,6小时/天

课程对象:企业高管、财务总监、财务经理

课程方式:

☆讲师讲解,介绍管理会计体系构建和企业创新实践,通过逻辑缜密、深入浅出的讲解分析,让学员充分理解。

☆形式多样,培训采取课堂集中培训的形式进行,通过课堂讲述、图片展示、案例分析、小组讨论等方式,使学员充分掌握课堂所学知识。

课程大纲

价值篇:管理会计的发展——推动企业进一步转型发展

第一讲:管理会计之道——数字经济时代管理会计的价值与发展

一、管理会计的本质

1. 基于管理的会计:决策信息支持系统

——战略决策、经营决策、管理决策、财务决策

2. 基于会计的管理:管理控制系统

——规划、决策、控制、评价

小组讨论:管理会计与财务会计的区别与联系

二、管理会计对企业的价值

1. 提供决策支持

2. 提高价值创造能力

3. 促进创新变革

4. 激发管理活力

5. 达成战略目标

6. 实现高质量发展

三、管理会计的功能

——支撑战略、价值创造、支持决策、服务业务、管控风险

四、财务转型助力管理会计发展

1. 财务组织转型:战略财务、业务财务、共享财务

2. 财务人员转型:经营管理型财务、价值创造型财务、决策支持型财务

第二讲:管理会计之术——数字经济时代管理会计的关键成功要素

方式:以某知名世界500强企业的组织、战略、文化等四个层面的革新案例进行具体分析

要素一:组织变革

目标:从管控型组织向价值创造型组织转变

1. 从责任中心到价值中心

2. 从管控员工到赋能员工

3. 大企业变小

4. 小企业变大

案例:A企业的网络化组织变革

要素二:战略创新

目标:促进动态交互、战略更新、开放创新

驱动:战略性地创造价值,盈利性地达成战略

1. 员工充分参与战略管理,达成战略共识

2. 动态沟通市场变化

3. 动态评估现有战略的有效性

4. 动态开发新的战略与市场机会

要素三:文化创新

目标:促进组织成员目标和价值观的统一

驱动:员工主动采取有利于组织的行动

——市场文化、自主经营文化、企业家文化、高绩效文化、激励文化、生态圈文化

要素四:规则创新

要素四:规则创新

目标:促进组织可靠运行

驱动:员工主动规避不利于组织的行为

——战略边界、运营边界、运行方式

发展篇:管理会计的打造——推动企业管理会计体系的建设与创新

第一讲:管理会计之地基——管理会计体系的建设

一、管理会计体系建设的原则

1. 立足公司、借鉴国际

2. 人才带动、整体推进

3. 创新机制、协调发展

4. 因地制宜,分类管理

二、管理会计体系建设的八大理念

——价值创造理念、业财融合理念、战略决策理念、经营管理理念、风险管控理念、财务转型理念、创新变革理念、智能升级理念

——价值创造理念、业财融合理念、战略决策理念、经营管理理念、风险管控理念、财务转型理念、创新变革理念、智能升级理念

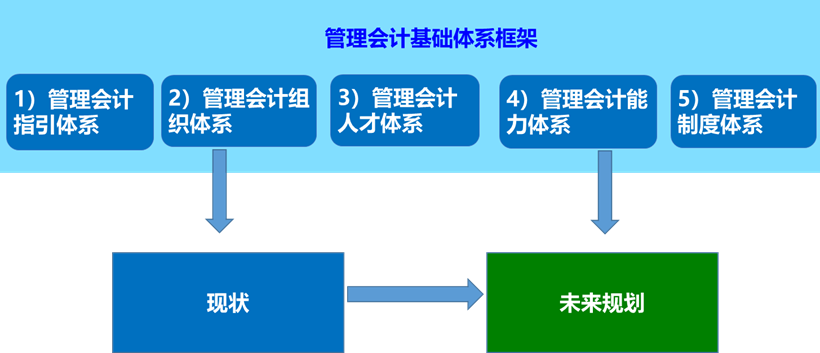

三、管理会计的建设体系

1. 管理会计指引体系(基本指引、应用指引)

2. 管理会计组织体系(内部、外部)

3. 管理会计人才体系(战略财务人员、业务财务人员)

4. 管理会计制度体系(预算管理、投资管理、价格管理等)

案例分析:某落实业财融合的管理会计制度的知名企业制度分析

5. 管理会计能力体系(从入门级到专家级)

案例分析:支撑企业战略与价值创造的某企业的管理会计体系

第二讲:管理会计之发展——管理会计体系的应用

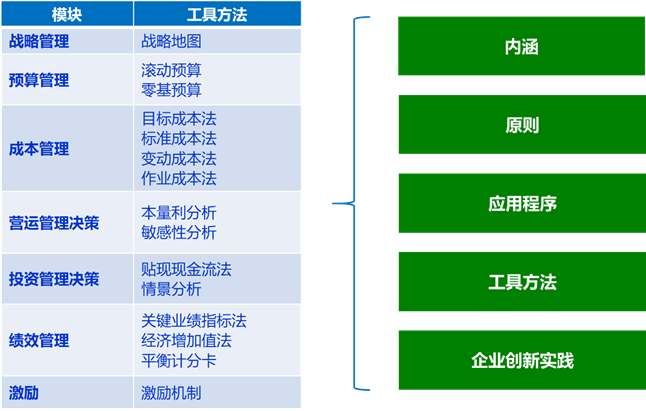

一、管理会计应用模块(对应工具)

模块1:战略规划

工具:SWOT、战略地图、财务战略矩阵分析模型

案例:W公司通过财务战略矩阵分析促进战略决策与价值创造

模块2:预算管理

工具:全面预算、零基预算

模块3:投资决策

工具:企业估值模型、投资测算模型

模块4:经营决策

工具:本量利分析、定价分析模型、资源效率分析模型

模块5:成本管理

模块5:成本管理

工具:作业成本、目标成本、标准成本

模块6:风险管控

工具:风险管理框架

模块7:绩效评价

工具:BSC、EVA

模块8:激励

工具:价值分享模型等

分析:平衡记分卡的应用误区与优化策略(以某企业数据为例)

应用模块成果:对应管理会计报告(战略规划报告、风险分析报告、绩效评价报告等)

应用模块形成系统:预算管理系统、投资管理系统、风险预警系统、绩效评价系统等

案例分析:某企业构建的支持业务发展的数智化管理会计系统

二、管理会计应用的原则

原则1:战略导向原则

原则2:融合性原则

原则3:适应性原则

原则4:成本效益原则

第三讲:管理会计之驱动——管理会计体系的应用的机制创新

方式:以某全球500强企业落实的机制进行逐一分析

一、市场机制

1. 市场导向

2. 市场目标

3. 市场绩效

4. 市场激励

二、自主经营机制

1. 主动承诺

2. 自主经营

3. 自主决策

4. 自主配置资源

5. 自我激励

6. 自我约束

三、跨边界协同机制

1. 内部:跨流程自主协同合作

2. 外部:企业与合作方信任合作

要点:共享目标、资源和价值

四、非正式控制机制

1. 价值观

2. 群体规范

3. 社会关系

应用篇:管理会计的落实——推动企业管理会计创新实践

第一讲:企业预算管理创新实践

一、预算变革的五大方向

方向1:拓展预算的广度

方向2:提高预算的细度

方向3:提升预算的高度

方向4:提高预算的深度

方向5:加快预算的速度

二、预算机制的创新

1. 目标设定:相对目标、相互竞标、自主承诺、相互承诺、第一竞争力

案例分析:全球500强A公司的目标竞标机制,实现内部员工主动挑战高绩效目标

2. 资源配置:自主配置、市场配置、机会驱动、价值驱动

要点:从分资源到挣资源

分析:数智化资源决策

案例分析:全球500强A公司的费用自挣自花机制,进一步主动提高资源利用效率

三、预算方法创新

1. 超越预算

2. 全面预算

3. 零基预算

案例分析:某国际化品牌W公司的零基预算管理,促进资源优化与配置

第二讲:企业绩效管理创新实践

一、绩效契约创新

1. 相对绩效契约

2. 动态适应性绩效管理

3. 创新工作设计(激发员工的企业家精神)

二、绩效评价指标创新

1. 战略绩效与运营绩效

2. 财务绩效与非财务绩效

案例分析:全球500强A企业驱动员工战略创益的战略绩效评价

三、绩效评价方法创新

1. 客观绩效评价

2. 主观绩效评价

四、拓展绩效评价维度

1. 外部:价值网络、客户价值、合作方价值贡献

2. 内部:经营单元、团队、产品等的价值

五、绩效评价机制创新

1. 战略绩效评价

2. 市场绩效评价

3. 团队绩效评价

案例分析:全球500强A公司的销售团队业绩考核体系规范

第三讲:企业激励体系创新实践

一、激励契约创新

1. 正式契约

2. 心理契约

3. 社会契约

二、激励机制创新

1. 市场激励

2. 团队激励

3. 价值共创共享

三、激励方法创新

1. 经济激励、组织激励、行为激励

2. 内在激励、外在激励

案例:A公司的团队激励体系

第四讲:企业成本管理创新实践

一、成本管理理念创新

导入:成本节约 vs 成本避免

1. 业务源头降成本(设计成本)

2. 全流程降成本

二、成本管理方法创新

1. 目标成本

2. 标准成本

3. 作业成本

案例:W公司的作业成本管理支持经营决策与利润提高

课程收尾:回顾课程、答疑解惑

彭佳俊

彭佳俊