课程背景:

学习报表,懂税务,晓稽查,非常必要。

●监管合规要求: 金融行业受到严格的监管和合规要求,对报表的准确性和透明度有着高度的要求。

●风险管理: 报表分析、税务知识和稽查技能有助于银行系统更好地评估和管理风险。

●客户信任和声誉: 客户对银行的信任建立在其良好的财务稳定性和合规性基础上。

●投资者关系: 准确的报表和合规的税务管理对于投资者关系的维护和发展至关重要。

课程收益:

●基础财务知识: 学习财务会计课程可以建立起基本的财务知识框架,包括资产负债表、利润表等财务报表的理解和解读。

●理解企业运作: 财务会计课程使学习者能够了解企业的财务运作和资金流动,掌握企业的财务状况、经营成果和盈利能力。

●支持业务决策: 掌握财务知识可以帮助非财务人员更好地参与业务决策过程。理解财务报表和财务指标可以为制定战略计划、预算编制和项目投资提供数据支持和决策依据。

●提升职业竞争力: 具备财务知识的非财务人员在职场上更具竞争力。能够理解和解读财务信息,与财务团队合作,能够在不同部门和职位中展现出更强的综合能力。

受益人群:企业中高层管理者

授课方式:有点有面,化繁为简,通俗易懂,案例比喻故事帮助学员理解,让学员触类旁通

授课时间:1天

课程大纲

导入:2021年孟晚舟在年报发布会上的演讲,看财务系统重要作用

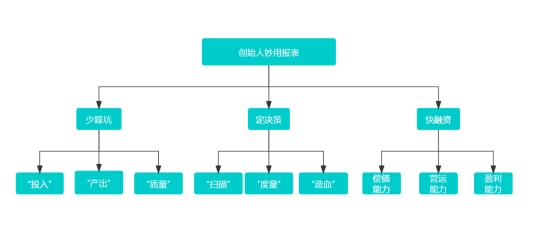

第一讲:少踩坑——三大报表看税务风险

1.资产负债表看企业的“命”——往来款中六个涉税风险

1)隐瞒收入风险

2)视同分红风险

3)借款利息涉税风险

4)成本费用虚增风险

5)被迫确认收入的所得税风险

6)胡乱对冲的往来处理风险

特别提示:挂“其他”字样的会计科目易产生税务风险,此类科目预示着非经营活动的货币资金进出,非正常业务的可能性很高

2.利润表看企业的“运”——从3个比率看到企业收入、成本异常

1)成本率

2)费用率

3)费用结构

3.现金流量表看企业的“质”

案例分析:贾跃亭的乐视造假——利润很好,但是没有良性循环的现金流,倒闭是必然

第二讲:定决策——三大报表看经营风险

1.利润表中的三个“利润”

1)营业利润=收入-成本-费用

【案例分析】福耀玻璃的二代曹晖接班,如果聘用职业经理人,如何评价其业绩

2.利润表分析4个重点项目

1)营业收入,相关利润,投资收益的稳定性和现金质量

2)管销费用是否出现不正常的异动

3)财务费用是否与贷款规模相适应

4)企业的业绩是否存在三大依赖

营业外依赖

大客户依赖

地区性依赖

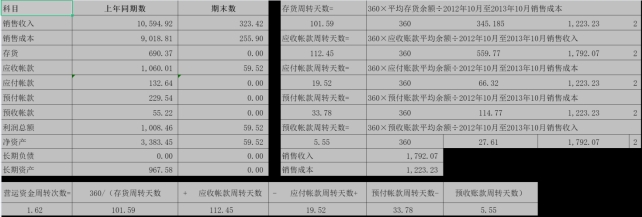

3.现金流量表的造血功能

企业靠什么造血要想清楚,这是企业生存的命脉

4.现金流量表的流血3+大表现

现金流量表呈现

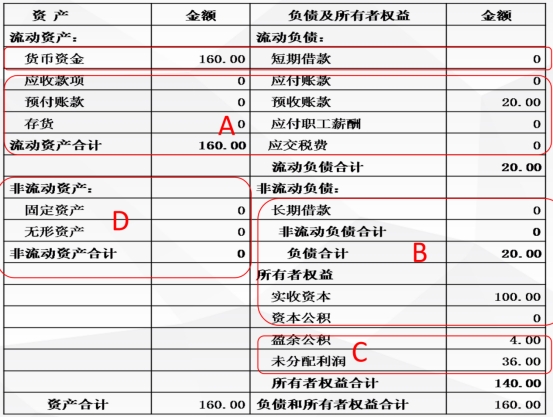

5.资产负债表看企业运营资金缺失与否

资产负债表呈现运营资金计算关系

【案例分析】今年业绩目标1000万,日常最多投入多少周转?

资产负债表呈现数据之间勾稽关系

第三讲 快融资:报表真善美,融资追着跑

1)资产规模偏小、净资产不多、资产负债率高

2)销售规模不大,获利能力不强

3)股东抽逃注册资本金或关联公司占款金额过大

4)公司注册资本实际没到位

5)有民间融资借贷,而且金额较大

6)财务报表数据与其他资料严重不符,逻辑关系混乱

7)报表数据出现技术性错误

【互动练习】贷款中需要计算的关键报表指标和比率计算,计分

财务效益(盈利能力)状况指标

净资产收益率(加权)=净利润*100%/(期初股东权益+期末股东权益)/2

净资产收益率(摊薄)=净利润*100%/期末股东权益/2

【附】贷款需求测算表(自动计算)

第四讲 SWOT分析看企业三种持股方式优劣势,定风险

股东分红个税分析:3种高额的分红个税解决之道

1.第一种持股方式:自然人直接持股

三个缺点:分红不免税、转赠要交税、亏损浪费

二个优点:卖掉股份直接拿钱、免双重征税

计算公式:

1)企业所得税=利润*25%

2)净利润=利润*75%

3)分红个税=净利润*20%=利润*75%*20%=利润*15%(注意换算方法)

2.第二种持股方式:有限公司间接持股

二个缺点:卖股直接变现、双重征税

三个优点:分红免税、转增不交税、亏损抵税

案例:净利润不分红怎么用?

3.第三种持股方式:有限合伙间接持股

——混合架构(3种模式混合运用)

持股目的:“以终为始”--总结四种分红方式的底层逻辑:分红+卖股变现

案例:马总初始投资1000万。2020年亏损300万,2021年亏损500万,公司是继续运作,还是歇业?此时亏损的800万是否有用?

情况一:1. 0版本,马总自然人投资,亏损即亏损,没有用!

情况二:2. 0版本,马总有限公司投资,亏损即抵税,可用!

第五讲 知己知彼 化险为夷(目前税务稽查主要方式方法)

1.无风险不打扰

1)五大税务稽查方法

*案头分析

*税务约谈

*关注重大经营时间

*异常会计数据的深度核查

*发票电子底账数据系统比对

*第三方数据比对

2)九种税务案源

2.双随机

1)“双随机”模式图

2)“双随机”政策文件

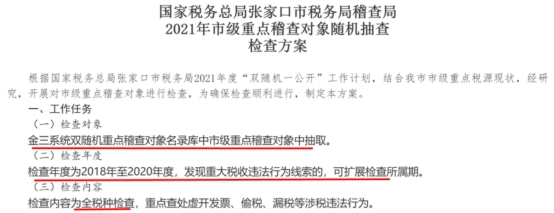

【案例分析】乌鲁木齐市稽查案件

【案例分析】张家口市税务稽查案件

【案件分析】关于销售返利与佣金手续费涉税差异问题分析

3)检举案源

(1)《税收违法行为检举管理办法》第二十条详情

(2)【案例】杭州保姆纵火案,宋祖德举报,杭州税务部门回应

(3)“承兑汇票”成为税务机关 新关注点

(4)利用二维码隐匿收入风险

(5)用微信和支付宝收款风险

4)税务稽查沟通技巧

(1)6种态度

(2)6个战略

(3)3个程序:税务检查,纳税评估,税务稽查

(4)4分离:选案,检查,审理,执行

【图示】税务稽查工作环节详解

【案例】新疆税务局案源分析实例

郝嘉

郝嘉